El flujo de caja descontado (FCD) es uno de los métodos más sólidos para estimar cuánto vale hoy un proyecto, una línea de negocio o una empresa completa, con base en el dinero que generará en el futuro. A diferencia de las utilidades contables, que pueden incluir partidas no monetarias o criterios de registro, el FCD se concentra en efectivo libre: lo que realmente entra y sale de la caja después de operar y reinvertir lo necesario. Esos flujos futuros se traen al presente con una tasa de descuento que refleja el costo del dinero y el riesgo de la inversión. Si el valor presente supera lo que te cuesta adquirir o ejecutar el proyecto, creas valor; si no, mejor reasignar recursos.

Antes de proyectar a varios años, vale la pena dominar el día a día del efectivo (cobros, pagos, temporada alta y baja). Si aún estás ordenando tu calendario de entradas y salidas, esta guía de cómo gestionar el flujo de caja te dará una base práctica.

Qué es el flujo de caja descontado (FCD)

En términos simples, el FCD es la suma de todos los flujos de caja futuros traídos a valor presente. El principio es intuitivo: un peso que recibirás dentro de tres años vale menos hoy que un peso que tienes en la mano, porque entre tanto podrías invertir ese dinero, ahorrar o usarlo en otra oportunidad. La “traducción” de futuro a hoy la hace la tasa de descuento, que incorpora dos ideas:

- Valor del tiempo del dinero (un peso hoy > un peso mañana).

- Riesgo: proyectos más inciertos requieren una tasa más alta para compensar posibles desvíos.

El FCD sirve para comparar opciones con la misma regla: ¿cuánto efectivo neto crearán? ¿Qué tan valioso es hoy? En empresas, permite decidir entre abrir un nuevo canal, automatizar una línea, lanzar un producto o comprar un competidor.

Análisis de flujo de caja descontado

Aplicar FCD no es sólo “pasar números por una fórmula”; exige criterio sobre qué flujos usar, qué tasa aplicar y cómo cerrar la historia:

- Qué flujos usar. Para valorar una empresa o unidad de negocio completa se utiliza el flujo de caja libre para la firma (FCFF): parte del resultado operativo después de impuestos (EBIT(1–t)), suma depresiaciones y amortizaciones (no son salidas de caja), resta inversión en activos (CAPEX) y resta variaciones de capital de trabajo (más inventario o más cuentas por cobrar consumen caja; mejores plazos con proveedores la liberan).

- Qué tasa aplicar. Si estás descontando FCFF, utiliza el WACC (costo promedio ponderado de capital), que combina costo de deuda y costo del patrimonio según su peso. Si descuentas flujos al accionista (FCFE), la tasa adecuada es el costo del patrimonio.

- Cómo termina el período explícito. Nadie proyecta “para siempre” línea por línea. Luego de 5–7 años modelados en detalle, se usa un valor terminal: o bien una perpetuidad con crecimiento de largo plazo prudente (g), o un múltiplo de mercado coherente con negocios similares.

Ventajas del FCD: te obliga a pensar en los impulsores reales del valor (crecimiento, márgenes, reinversión). Desafíos: es sensible a supuestos; pequeñas variaciones en tasas de descuento, márgenes o crecimiento terminal mueven mucho el resultado. Para leer señales y validar supuestos, apóyate en este marco de análisis financiero.

Errores comunes que encarecen decisiones

- Usar EBITDA como “caja” y olvidar impuestos, CAPEX y capital de trabajo.

- Fijar un g terminal mayor al crecimiento de largo plazo de la economía (irreal).

- Mezclar flujos al accionista con WACC (mismatches).

- No ajustar por ciclo (negocios estacionales o commodities requieren escenarios).

- Ignorar impuestos reales y beneficios temporales (p. ej., depreciaciones aceleradas).

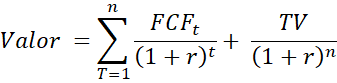

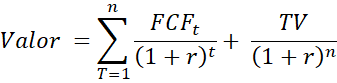

Fórmula del flujo de caja descontado

La fórmula del flujo de caja descontado (FCD) permite estimar el valor presente de una empresa, proyecto o inversión a partir de los flujos de efectivo futuros esperados, ajustados por una tasa de descuento que refleja el riesgo y el costo del capital. En otras palabras, traduce los beneficios futuros a su valor actual, reconociendo que el dinero de hoy vale más que el de mañana. Este método es ampliamente utilizado en valoración financiera porque considera tanto la rentabilidad como el riesgo del negocio, incorporando variables como los flujos de caja proyectados, el costo promedio ponderado de capital (WACC) y el valor terminal, que representa los beneficios más allá del horizonte de proyección.

Cómo calcular el flujo de caja descontado

Paso 1: arma tu modelo de FCF

- Proyecta ingresos por líneas o canales, con supuestos de precio, volumen y mezcla.

- Proyecta costos y gastos (directos e indirectos) y obtén márgenes operativos realistas.

- Calcula EBIT(1–t), suma depreciaciones/amortizaciones, resta CAPEX (mantenimiento + expansión) y variación de capital de trabajo.

- Revisa coherencias: si creces en ventas, ¿sube inventario? ¿Además de cobrar, estarás dando más plazo? ¿Tus proveedores te financian parte del crecimiento?

Paso 2: define la tasa de descuento

- WACC: combina costo de deuda (después de impuestos) y costo del patrimonio ponderados por su estructura objetivo. Para costo del patrimonio, una aproximación práctica es CAPM (rendimiento libre de riesgo + prima de mercado × beta ajustada al negocio).

- Ajuste por riesgo: si el proyecto es más riesgoso que la empresa base, puedes usar una tasa algo mayor o aplicar escenarios más conservadores.

Paso 3: estima el valor terminal

- Perpetuidad con g prudente (típicamente por debajo del crecimiento esperado del PIB de largo plazo).

- Múltiplos (EV/EBITDA, EV/FCF) de comparables, cuidando que los comparables compartan estructura y ciclo.

Paso 4: descuenta y suma

- Trae cada FCF y el TV a hoy con la tasa definida.

- El resultado es el Enterprise Value (EV) si usas FCFF; resta deuda neta y ajusta por caja excedente/otros pasivos para obtener el valor del patrimonio.

Paso 5: sensibiliza y valida

- Haz escenarios (conservador / base / optimista) y documenta qué debe ser verdad en cada uno.

- Valida el resultado con múltiplos de mercado y construye una “value bridge”: ¿de dónde viene el valor? ¿Crecimiento? ¿Mejora de margen? ¿Menos reinversión?

Tip de gobernanza: integra el FCD a tu proceso de planificación financiera con metas trimestrales, responsables y revisión de desvíos. El FCD deja de ser un “excel bonito” y se convierte en una brújula operativa.

Ejemplo práctico de flujo de caja descontado

Ejemplo 1: La panadería que evalúa comprar un horno industrial

Qué se quiere decidir

Una panadería de barrio piensa en comprar un horno nuevo para hornear más rápido y aprovechar mejor la madrugada. La pregunta es si la inversión se paga y deja valor.

Lo que sale hoy

La compra e instalación cuestan $40 millones entre equipo, adecuaciones eléctricas y capacitación básica.

Lo que entra con el proyecto

Gracias al horno, la panadería puede producir más, desperdiciar menos y atender pedidos de cafeterías cercanas. Estiman un beneficio neto adicional de $15 millones por año durante 4 años (ya descontando harinas, gas, horas extra y mantenimiento).

La vara para decidir (tasa que exiges)

El dueño dice: “para que valga la pena, este proyecto debe rendir al menos lo mismo que me cuesta financiarme y asumir el riesgo del negocio”, y fija una referencia del 12% anual.

Qué te dice el FCD, en palabras

Imagínate que “trajes” esos $15 millones de cada año al valor de hoy con esa vara del 12%. Si haces esa equivalencia, los cuatro años suman alrededor de $46 millones “a valor de hoy”.

Comparas ese total con lo que pones ahora: $46 millones hoy vs. $40 millones hoy.

La diferencia es positiva (unos $6 millones). Es decir, la inversión crea valor sobre la vara del 12%.

Decisión y pequeños ajustes

- Vale la pena avanzar.

- Si además negocias un descuento por pronto pago con el proveedor del horno o aseguras contratos con dos cafeterías antes de comprar, el resultado mejora aún más.

- Si tu costo de dinero subiera bastante o los $15 millones anuales quedaran por debajo de lo esperado, el proyecto se volvería más apretado: ahí conviene revisar precio, mezcla de productos o turnos.

Ejemplo 2: Agencia de servicios que quiere abrir sede en otra ciudad

Qué se quiere decidir

Una agencia de marketing con base en Bogotá estudia abrir una sede pequeña en Medellín para atender clientes locales.

Lo que sale hoy

Arriendo con adecuaciones, mobiliario, licencias y un colchón de capital de trabajo suman $140 millones al inicio.

Lo que entra con el proyecto

Con tres contratos ya preacordados y un plan comercial modesto, proyectan $50 millones netos adicionales por año durante cuatro años (ya descontando sueldos, arriendo, herramientas y viajes). Al final del cuarto año podrían recuperar $20 millones vendiendo parte del mobiliario y equipos.

La vara para decidir (tasa que exiges)

Al ser nueva ciudad y con algo más de riesgo comercial, el directorio pide que el proyecto rinda al menos 18% anual.

Qué te dice el FCD, en palabras

Si conviertes a “valor de hoy” esos $50 millones de cada año y, además, el recupero de $20 millones al final, usando esa vara del 18%, todo junto vale hoy cerca de $145 millones.

Comparas contra lo que pones ahora: $145 millones hoy vs. $140 millones hoy.

La diferencia es apenas positiva. El proyecto sí crea valor, pero con poco margen.

¿Cómo hacerlo más sólido (sensibilidad simple)?

- Bajar el arranque: negociar dos meses de gracia en arriendo o comprar parte del mobiliario de segunda puede reducir $10–15 millones la salida inicial y volver el caso más cómodo.

- Asegurar ventas tempranas: si conviertes un cliente adicional y subes los ingresos netos a $55 millones/año, el valor “a hoy” de las entradas crece y el proyecto gana holgura.

- Plan B: si te cuesta cerrar los contratos esperados, abrir con esquema híbrido (oficina flexible + equipo remoto) baja el riesgo sin renunciar al mercado.

Decisión

- Con las cifras iniciales, sí vale la pena, pero con margen estrecho.

- Con uno o dos ajustes (gracia de arriendo y un cliente extra), se vuelve claramente atractivo.

- Si no logras esos ajustes, posponer tres meses para amarrar contratos puede ahorrarte un mal trago.

Qué te dejan estos dos casos

El FCD no es otra cosa que traducir el futuro a “valor de hoy” y compararlo con lo que inviertes ahora. Con eso decides sin fórmulas:

- Si lo que te entra “en hoy” supera lo que sale hoy, creas valor.

- Si no alcanza, ajusta palancas (precio, costos, plazos, inversión inicial) hasta que el caso cruce a terreno positivo… o descártalo a tiempo.

Flujo de caja descontado para valorar una empresa

Cuando valoras la empresa completa, el estándar es utilizar FCFF y descontar a WACC para obtener Enterprise Value. A partir de ahí:

- Deuda neta y otros ajustes: resta deuda financiera neta y suma/resta otras partidas no operativas (caja excedente, inversiones no estratégicas, pasivos contingentes relevantes).

- Participaciones minoritarias: si el EV incluye subsidiarias consolidadas con minoritarios, ajusta para que el equity value refleje sólo la parte atribuible a los accionistas.

- Stock options u obligaciones similares: considera su dilución o su costo de ejercicio si son materiales.

- Moneda y riesgo país: si proyectas en moneda local con inflación y prima de riesgo país, mantén consistencia en flujos y tasa.

Puntos finos para sectores específicos

- Negocios regulados o intensivos en activos (servicios públicos, infraestructura): el CAPEX de mantenimiento y las reposiciones periódicas pesan mucho; un FCD que subestima estos rubros sobrevalora el negocio.

- Empresas financieras: requieren otro enfoque (flujos para accionistas y capital regulatorio), por lo que el FCFF estándar puede no aplicar.

- Exportadoras o importadoras: integra escenarios de tipo de cambio y coberturas; ojo con el descalce entre ingresos en USD y costos en moneda local.

Cómo convertir el FCD en decisiones de gestión

- Portafolio de proyectos: prioriza iniciativas por VPN y por TIR, pero exige narrativas claras de riesgo, supuestos y plan de mitigación.

- Metas operativas: liga el valor a palancas accionables (mejorar días de cobro, reducir mermas, renegociar costos logísticos, automatizar tareas repetitivas).

- Seguimiento trimestral: compara lo proyectado vs. lo real y documenta aprendizajes para afinar el siguiente ciclo.

El FCD no es un fin en sí mismo: es una forma disciplinada de convertir estrategia en números y comparar alternativas con la misma regla. Hecho con criterio (flujos realistas, tasa consistente, valor terminal prudente y validaciones externas) te ayuda a asignar capital donde más valor crea, a negociar mejor con proveedores y financiadores y a ordenar conversaciones internas. Empieza con un modelo sencillo, conecta sus supuestos con tu operación y conviértelo en un hábito de revisión trimestral: esa constancia marca la diferencia entre valorar una vez y gestionar valor todo el año.

Preguntas frecuentes:

¿Cómo se calcula el flujo de caja descontado?

Primero se proyectan los flujos de caja futuros del negocio o proyecto (por año). Luego se elige una tasa de descuento que refleje el riesgo y el costo de oportunidad. Cada flujo se “trae a hoy” con la fórmula:

Y se suman todos los valores presentes; si corresponde, se agrega un valor terminal. El resultado es el valor presente del activo/empresa. (Si buscas el valor del patrimonio, normalmente después restas deuda neta). Ejemplo rápido: $100 dentro de un año con r=12% vale hoy ≈ $89,29.

¿Qué significa descontar los flujos de caja?

Descontar es convertir dinero futuro en su equivalente de hoy. Como $1 hoy vale más que $1 mañana, aplicas una tasa de descuento para reflejar riesgo, inflación y el costo de oportunidad. El “descuento” reduce cada flujo futuro según cuán lejos esté en el tiempo y cuán riesgoso sea.

¿Qué es el método de flujo de caja descontado?

Es una técnica de valoración que estima cuánto vale hoy una empresa, proyecto o activo con base en el efectivo que generará en el futuro. Proyecta flujos, define una tasa de descuento adecuada y calcula su valor presente. Es ampliamente usado porque conecta el valor con la capacidad real de producir caja; su precisión depende de la calidad de supuestos y proyecciones.¿Qué es el descuento de flujo de caja?

Es el proceso matemático de aplicar una tasa de descuento a cada flujo proyectado para obtener su valor presente.