Últimas publicaciones

En un mundo donde los negocios se gestionan cada vez más desde dispositivos móviles y plataformas digitales, amenazas como el smishing y el vishing se han convertido en riesgos reales para las empresas. Estos tipos de fraude digital no solo afectan a personas naturales, sino que representan un riesgo operativo, reputacional y financiero para organizaciones de todos los tamaños. Entender cómo funcionan el smishing y el vishing, y cómo prevenirlos, es clave para proteger los datos corporativos y fortalecer la cultura de seguridad empresarial. ¿Qué es el smishing? El smishing es una forma de fraude digital que combina mensajes de texto (SMS) con técnicas de ingeniería social para engañar a los usuarios. En el contexto empresarial, el smishing busca que empleados, socios o directivos hagan clic en enlaces maliciosos, compartan información confidencial o descarguen aplicaciones falsas que comprometan los dispositivos y, con ellos, los sistemas internos. Un mensaje de smishing puede parecer una alerta bancaria, una notificación de pago, un supuesto cobro pendiente o incluso una promoción corporativa. Su objetivo es crear urgencia, manipular la atención y llevar a la víctima a actuar impulsivamente. Las empresas son particularmente vulnerables al smishing cuando no cuentan con protocolos claros de verificación y cuando su personal no ha sido capacitado para identificar este tipo de engaños. Una sola interacción con un mensaje desmishing puede abrir la puerta a accesos no autorizados, robo de información financiera o secuestro de cuentas corporativas. ¿Qué es el vishing? El vishing es el equivalente telefónico del smishing. En este caso, los delincuentes utilizan llamadas de voz para suplantar identidades y obtener información confidencial. En el ámbito empresarial, el vishing se dirige especialmente a quienes tienen acceso a datos sensibles: personal contable, administrativos, áreas de recursos humanos o directivos. Un ataque de vishing puede presentarse como una llamada del “banco”, un proveedor de servicios digitales, una entidad pública o incluso un supuesto cliente. El objetivo del vishing es que la persona proporcione claves, números de identificación, accesos o que autorice transacciones. El vishing es particularmente peligroso porque apela a la interacción directa. La voz del atacante suele ser convincente, y el uso de datos previamente filtrados o robados le da verosimilitud al engaño. La prevención del vishing requiere no solo tecnología, sino educación empresarial y protocolos sólidos de verificación. Claves para evitar caer en fraudes digitales Tanto el smishing como el vishing tienen algo en común: se aprovechan del desconocimiento y la falta de preparación. Por eso, las empresas deben adoptar una postura activa frente a estos riesgos. A continuación, algunas recomendaciones clave para prevenir el smishing, vishing en entornos empresariales: 1. Capacitar al equipo El primer escudo contra el smishing, vishing es el conocimiento. Las empresas deben incluir estos temas en sus programas de formación interna. Capacitar al personal sobre cómo identificar mensajes de smishing, cómo actuar ante llamadas sospechosas y qué hacer si se detecta una amenaza es indispensable. 2. Implementar protocolos de verificación Toda empresa debería tener reglas claras sobre cómo se comunican temas sensibles. Si un empleado recibe un mensaje de smishing o una llamada de vishing, debe saber que no está autorizado a entregar ningún tipo de dato sin validación interna. Establecer dobles verificaciones y canales oficiales es clave para contener los intentos de smishing, vishing. 3. Usar herramientas tecnológicas de protección Además de la educación, es importante proteger los sistemas con herramientas que detecten enlaces maliciosos, alerten sobre actividades inusuales y bloqueen contactos sospechosos. Aunque ninguna solución es infalible, reducir la exposición es una forma efectiva de frenar el smishing, vishing antes de que causen daños. 4. Crear una cultura de reporte inmediato Muchas víctimas del smishing, vishing no reportan lo ocurrido por miedo o vergüenza. En el entorno empresarial, el silencio puede ser costoso. Promover una cultura donde se valora el reporte oportuno y se actúa sin culpabilizar es fundamental para contener incidentes y evitar su propagación. 5. Simular ataques controlados Algunas empresas avanzadas realizan simulaciones internas de smishing, vishing para evaluar la preparación de sus equipos. Esta práctica permite detectar debilidades, ajustar los protocolos y sensibilizar con ejemplos reales. ¿Qué hacer si fuiste víctima de smishing o vishing? Si una empresa o uno de sus colaboradores ha sido víctima de smishing, vishing, es importante actuar de inmediato: Bloquear accesos y cambiar credenciales comprometidas. Reportar internamente al área de seguridad o al responsable financiero. Revisar transacciones recientes y monitorear movimientos. Informar a entidades externas si se usaron cuentas o identidades corporativas. Documentar el incidente para mejorar los protocolos y evitar futuras vulnerabilidades. El smishing, vishing puede afectar gravemente la reputación, la seguridad financiera y la continuidad operativa de una empresa. Actuar con rapidez y transparencia permite contener el daño y fortalecer la prevención. Un riesgo silencioso, pero prevenible El smishing, vishing no daña con fuerza bruta: lo hace con astucia. Aprovecha las emociones humanas, la urgencia y la confianza. Por eso, más allá de los sistemas informáticos, la defensa comienza en la mente de quienes toman decisiones. Las empresas que comprenden los riesgos del smishing, vishing, que invierten en formación y que estructuran políticas de seguridad efectivas, estarán mejor preparadas para enfrentar el futuro digital con confianza.

En un entorno donde la información es uno de los activos más valiosos, la seguridad digital se ha convertido en un pilar estratégico para cualquier empresa. No importa el tamaño, el sector o el nivel de digitalización: la seguridad digital es clave para garantizar la continuidad operativa, proteger la reputación corporativa y evitar pérdidas financieras. Este blog explora por qué la seguridad digital es una prioridad empresarial, cuáles son los principales riesgos que enfrentan las organizaciones y cómo implementar buenas prácticas de protección. ¿Qué es la seguridad digital? La seguridad digital es el conjunto de medidas, políticas y tecnologías diseñadas para proteger los sistemas de información, los datos y los procesos digitales de una empresa. La seguridad digital no solo busca prevenir ataques, sino también detectar amenazas, contener incidentes y recuperarse rápidamente ante cualquier eventualidad. Para una empresa, la seguridad digital implica cuidar desde el acceso a correos corporativos hasta la integridad de las bases de datos, la gestión de contraseñas, el uso seguro de redes y la protección de dispositivos móviles. La seguridad digital es transversal a todas las áreas y no puede limitarse al equipo de tecnología: debe ser una responsabilidad compartida. Riesgos digitales que enfrentan las empresas Los riesgos digitales a los que están expuestas las empresas evolucionan constantemente. La seguridad digital debe ser dinámica, anticiparse a nuevas amenazas y adaptarse a los cambios del entorno tecnológico. Algunos de los riesgos más comunes que afectan la seguridad digital en el ámbito corporativo incluyen: 1. Suplantación de identidad Uno de los ataques más frecuentes en el contexto empresarial es la suplantación de identidad. La seguridad digital debe proteger los canales por los que circulan datos sensibles, como correos, facturas o accesos a plataformas financieras. Una falla en la seguridad digital puede facilitar fraudes, robos de información o movimientos no autorizados. 2. Ransomware El ransomware es una amenaza creciente. Se trata de un software malicioso que secuestra información y exige un pago para liberarla. La seguridad digital debe contar con mecanismos de respaldo y protocolos de respuesta ante este tipo de situaciones. Las empresas sin una estrategia sólida de seguridad digital están especialmente expuestas. 3. Filtraciones internas La seguridad digital no solo protege frente a ataques externos. También es clave para prevenir filtraciones internas, ya sea por error o por acción malintencionada. Un buen sistema de seguridad digital limita los accesos, audita movimientos y detecta comportamientos anómalos dentro de la organización. 4. Dispositivos móviles no seguros Con el auge del trabajo remoto y la movilidad, muchos colaboradores acceden a sistemas corporativos desde celulares, tablets o computadores personales. La seguridad digital debe contemplar estos puntos de acceso y garantizar que cumplan con estándares de protección. ¿Cómo implementar seguridad digital en tu empresa? Implementar una estrategia de seguridad digital no requiere una inversión desmesurada, sino planificación, cultura organizacional y tecnología adecuada. Aquí algunos pasos clave para fortalecer la seguridad digital en una empresa: Diagnóstico inicial Antes de tomar decisiones, es necesario saber cuál es el nivel actual de seguridad digital. Realizar un diagnóstico permite identificar vulnerabilidades, procesos críticos y activos más sensibles. Diseño de políticas de seguridad Toda empresa debe contar con políticas claras de seguridad digital. Esto incluye el uso de contraseñas, el acceso a redes, la gestión de información sensible y la reacción ante incidentes. Las políticas de seguridad digital deben ser conocidas por todos los empleados y actualizadas regularmente. Capacitación continua La seguridad digital empieza por el comportamiento de las personas. Capacitar al equipo en temas como phishing, smishing, uso seguro del correo y protección de dispositivos es fundamental. Un personal bien informado refuerza la seguridad digital desde el primer nivel. Control de accesos Una buena seguridad digital se basa en el principio del menor privilegio. Cada colaborador debe tener acceso únicamente a la información que necesita para desempeñar su rol. Esto limita el impacto de posibles incidentes y reduce el margen de error. Copias de seguridad y planes de contingencia La seguridad digital no solo busca prevenir, sino también asegurar la continuidad. Tener respaldos periódicos, planes de recuperación ante desastres y simulacros fortalece la capacidad de respuesta de la empresa. Buenas prácticas para mantener tu empresa protegida Además de implementar sistemas y protocolos, la seguridad digital se mantiene a través de hábitos saludables y vigilancia constante. Algunas buenas prácticas que toda empresa debería adoptar para fortalecer su seguridad digital son: Actualizar regularmente el software: Mantener todos los sistemas al día evita que se exploten vulnerabilidades conocidas. Evitar redes públicas: Limitar el uso de redes WiFi abiertas para acceder a plataformas corporativas es una medida básica de seguridad digital. Usar doble autenticación: Incorporar un segundo factor de verificación refuerza la seguridad digital, especialmente en accesos críticos. Supervisar los registros de acceso: Monitorear quién accede, cuándo y desde dónde es parte esencial de la seguridad digital. Revisar permisos de aplicaciones: Toda app instalada en un dispositivo corporativo debe cumplir con los estándares de seguridad digital establecidos. Seguridad digital: inversión, no gasto La seguridad digital no debe verse como un gasto, sino como una inversión en estabilidad, confianza y reputación. Una falla en la seguridad digital puede generar pérdidas económicas, afectar relaciones comerciales o incluso frenar la operación de una empresa. Por eso, cada acción que refuerce la seguridad digital representa un paso hacia una organización más resiliente, profesional y preparada. Las empresas que priorizan la seguridad digital demuestran compromiso con sus clientes, socios y colaboradores. La seguridad digital es un proceso, no un destino. Implica estar atentos, mejorar continuamente y construir una cultura organizacional donde la protección de los datos sea una responsabilidad de todos.

En un entorno empresarial cada vez más digitalizado, la educación financiera se ha convertido en un escudo estratégico frente a los riesgos que enfrentan las organizaciones. No se trata solo de saber manejar el dinero, sino de comprender cómo interactúan las decisiones financieras con las amenazas digitales. La educación financiera ya no es solo un tema personal: hoy es un asunto prioritario para la sostenibilidad de las empresas. Desde el manejo de cuentas hasta la administración de plataformas tecnológicas, la educación financiera permite a los equipos empresariales tomar decisiones informadas, evitar fraudes y prevenir errores que pueden comprometer la estabilidad económica. Por eso, impulsar la educación financiera dentro de las organizaciones es una inversión tan importante como cualquier desarrollo tecnológico. ¿Qué es la educación financiera y por qué es importante? La educación financiera es el conjunto de conocimientos, habilidades y actitudes que permiten comprender conceptos y herramientas financieras para tomar decisiones responsables. Para una empresa, la educación financiera no solo aplica a los responsables del área contable, sino a todos los colaboradores que interactúan con procesos financieros, tecnológicos o administrativos. Cuando una organización promueve la educación financiera, mejora la toma de decisiones en compras, inversiones, contratación de servicios y uso de herramientas digitales. La educación financiera también fortalece la cultura del autocuidado financiero, lo que reduce el margen de error en entornos donde los riesgos digitales están presentes. ¿Qué es el riesgo digital y cómo puede afectarte? El riesgo digital es la posibilidad de sufrir pérdidas económicas, reputacionales o de información debido a fallos o vulnerabilidades en entornos digitales. Las amenazas van desde fraudes electrónicos hasta suplantación de identidad, hackeos de cuentas corporativas o manipulación de datos financieros. Para las empresas, el riesgo digital es una amenaza creciente. Plataformas de facturación, servicios en la nube, cuentas bancarias digitales y canales de pago expuestos pueden convertirse en puertas de entrada para fraudes si no se gestionan con criterios de educación financiera sólida. Una empresa con bajo nivel de educación financiera puede caer más fácilmente en estafas, malinterpretar alertas, ignorar señales de suplantación o compartir datos sensibles en canales inseguros. Por eso, la educación financiera debe considerarse como parte integral de la gestión del riesgo digital. ¿Cómo la falta de educación financiera aumenta el riesgo digital? La falta de educación financiera en las empresas genera vacíos que pueden ser aprovechados por actores maliciosos. Cuando no hay comprensión sobre cómo funcionan los servicios financieros digitales, aumentan los errores como: Acceder a enlaces falsos por desconocer prácticas seguras Autorizar transacciones sin verificar autenticidad Compartir claves o accesos por desconocimiento de protocolos No detectar movimientos sospechosos en estados financieros Estas fallas no provienen de mala intención, sino de una débil educación financiera. Capacitar a los equipos en educación financiera permite identificar riesgos antes de que se conviertan en incidentes costosos. Además, muchas decisiones empresariales, como la contratación de proveedores, uso de pasarelas de pago, apertura de cuentas o gestión de créditos, requieren una educación financiera básica para ejecutarse correctamente y sin exponer la empresa. La educación digital como herramienta clave para prevenir fraudes La educación financiera debe ir de la mano con la formación en competencias digitales. En un mundo interconectado, entender el funcionamiento de herramientas financieras digitales es tan relevante como conocer conceptos contables. Una estrategia empresarial que combine educación financiera con alfabetización digital refuerza las capacidades del equipo frente a ataques como el phishing, el vishing, el malware y otras modalidades de fraude. La educación financiera no solo enseña a administrar recursos, sino también a protegerlos. Capacitar al personal en educación financiera ayuda a que comprendan cómo validar fuentes, reconocer comunicaciones fraudulentas, proteger accesos y mantener la integridad de los datos financieros. La educación financiera también sensibiliza sobre el uso responsable de los recursos corporativos. Lo que revela el estudio de DataCrédito Experian sobre fraude y riesgo digital Los estudios más recientes sobre fraude digital en Colombia reflejan que el comportamiento financiero y el nivel de educación financiera son variables determinantes para identificar vulnerabilidades. Aunque no entraremos en detalles de marcas, es clave destacar que los análisis del comportamiento empresarial frente al riesgo digital coinciden en que una sólida educación financiera reduce significativamente la exposición a fraudes. Entre las conclusiones más relevantes de estos estudios se encuentran: Las empresas que invierten en educación financiera disminuyen su tasa de intentos de fraude exitoso. Laeducación financieracorrelaciona positivamente con la capacidad de respuesta ante incidentes. Los equipos con formación en educación financiera detectan con mayor rapidez anomalías en flujos de efectivo, estados de cuenta y facturación electrónica. Esto refuerza la idea de que la educación financiera no es un lujo, sino una herramienta de protección esencial en entornos corporativos digitales. Tu mejor defensa contra el riesgo digital está en lo que sabes Frente a amenazas que evolucionan constantemente, la mejor defensa de una empresa es su conocimiento. Y en el centro de ese conocimiento debe estar la educación financiera. La educación financiera empodera a los equipos, mejora la calidad de las decisiones, fortalece los controles internos y crea una cultura empresarial más resiliente. Implementar políticas de educación financiera en todos los niveles no solo protege a la empresa del riesgo digital, sino que también impulsa su crecimiento. Promover la educación financiera entre colaboradores, líderes y socios estratégicos es tan relevante como invertir en infraestructura tecnológica. Porque al final, la tecnología puede fallar, pero una decisión informada, basada en educación financiera, siempre será la mejor barrera contra el error y el fraude.

Los recursos financieros son el eje sobre el cual se construyen las decisiones estratégicas dentro de una organización. Tener claridad sobre qué son los recursos financieros, cómo se clasifican y cómo gestionarlos de manera eficiente puede marcar la diferencia entre la sostenibilidad o la vulnerabilidad de una empresa. En este artículo exploraremos en detalle los recursos financieros y cómo aprovecharlos como herramienta clave en la toma de decisiones. ¿Qué son los recursos financieros en una empresa? Los recursos financieros son todos aquellos medios económicos que una empresa utiliza para desarrollar sus operaciones, ejecutar inversiones y cumplir con sus obligaciones. Estos recursos financieros pueden estar disponibles en forma de efectivo, cuentas bancarias, líneas de crédito, inversiones, préstamos o cualquier otra fuente de financiamiento. A través de los recursos financieros, una empresa tiene la capacidad de operar, crecer y adaptarse a las condiciones del mercado. Sin recursos financieros adecuados y bien administrados, las decisiones empresariales pierden solidez y proyección. Tipos de recursos financieros y su función estratégica Comprender los tipos de recursos financieros permite diseñar estrategias coherentes con la realidad y proyecciones de cada organización. A continuación, se presentan las principales categorías: Recursos financieros propios Los recursos financieros propios provienen directamente de los socios, accionistas o de las utilidades reinvertidas. Estos recursos financieros permiten mantener el control interno, reducen la dependencia externa y generan mayor autonomía en la toma de decisiones. Algunos ejemplos incluyen: Aportes de capital Reservas acumuladas Utilidades no distribuidas Contar con recursos financieros propios brinda mayor estabilidad y flexibilidad en los proyectos estratégicos de largo plazo. Recursos financieros ajenos Los recursos financieros ajenos provienen de terceros, como entidades financieras o inversionistas. Estos recursos financieros son clave para ampliar la capacidad operativa, especialmente en etapas de crecimiento acelerado. Incluyen: Créditos bancarios Emisión de bonos Arrendamientos financieros El uso responsable de recursos financieros ajenos permite acceder a nuevas oportunidades sin comprometer el capital propio, aunque implica obligaciones contractuales que deben gestionarse con prudencia. Recursos de corto y largo plazo Los recursos financieros también se clasifican según el horizonte temporal de uso o pago. Corto plazo: son aquellos recursos financieros que se utilizan o se deben pagar en un período menor a un año. Ejemplo: líneas de crédito rotativas o préstamos para capital de trabajo. Largo plazo: son recursos financieros destinados a proyectos estratégicos o inversiones mayores, cuyo retorno se espera en plazos más extensos. Ejemplo: emisión de deuda para expansión o adquisición de activos fijos. La correcta combinación de estos recursos financieros mejora el flujo de caja y respalda decisiones estructurales. ¿Por qué son clave en la toma de decisiones empresariales? Los recursos financieros afectan directamente la capacidad de una empresa para invertir, innovar, contratar talento, expandirse o responder a situaciones de crisis. Las decisiones empresariales no pueden desvincularse de la realidad financiera. Tener visibilidad sobre los recursos financieros disponibles y sobre los compromisos adquiridos permite: Evaluar la viabilidad de nuevos proyectos Ajustar planes de crecimiento según la capacidad financiera real Evitar riesgos por sobreendeudamiento Optimizar el uso del capital Una empresa que alinea sus decisiones con una estrategia basada en recursos financieros sostenibles tiene mayores probabilidades de éxito y permanencia. ¿Cómo gestionar los recursos financieros de forma eficiente? La gestión eficiente de los recursos financieros se traduce en estabilidad, rentabilidad y capacidad de adaptación. Para ello, es fundamental: Planificación financiera La planificación permite anticipar necesidades, definir metas y establecer escenarios. Una buena gestión de recursos financieros comienza con presupuestos claros, proyecciones de flujo de caja y modelos de financiamiento adecuados. Control de gastos e inversiones Monitorear en tiempo real el uso de los recursos financieros permite identificar fugas, ajustar costos y priorizar inversiones que generen retorno. Cada peso cuenta, y su uso estratégico puede generar ventajas competitivas. Uso de herramientas y análisis financiero El uso de indicadores, reportes y plataformas especializadas mejora la visibilidad sobre los recursos financieros. Tomar decisiones con base en datos evita improvisaciones y permite optimizar el rendimiento del capital. Errores comunes al manejar los recursos financieros Aunque los recursos financieros son una herramienta clave, también pueden convertirse en una fuente de riesgo si no se administran correctamente. Algunos errores frecuentes son: Falta de planeación financiera Confusión entre recursos financieros personales y empresariales Sobreendeudamiento sin respaldo Inversiones sin análisis de rentabilidad Ausencia de controles internos Evitar estos errores protege los recursos financieros y fortalece la salud empresarial. Estabilidad y crecimiento requieren control financiero En un entorno cambiante, donde los retos financieros son constantes, contar con una estructura sólida de recursos financieros es una ventaja. La toma de decisiones basada en información financiera clara y oportuna permite a las empresas adaptarse, crecer y prosperar. Los recursos financieros no son un fin en sí mismos, sino un medio para lograr objetivos estratégicos. Su correcta administración impulsa la sostenibilidad y la competitividad de cualquier organización, sin importar su tamaño o sector. Por eso, entender, clasificar y gestionar los recursos financieros debe ser una prioridad. Solo así se podrán tomar decisiones que no solo respondan al presente, sino que construyan el futuro.

La globalización económica ha redefinido las dinámicas del mundo empresarial. En un entorno cada vez más interconectado, entender la globalización económica es indispensable para tomar decisiones acertadas, anticiparse a los cambios del mercado y mantenerse competitivo. En este artículo abordaremos qué es la globalización económica, sus características, sus impactos positivos y negativos, y cómo adaptarse estratégicamente a sus exigencias. Globalización económica: ¿qué es y cómo afecta al mundo empresarial? La globalización económica es el proceso por el cual los mercados, las economías y las empresas se integran a nivel mundial, generando una interdependencia sin precedentes entre países, regiones e industrias. Esta globalización económica implica la libre circulación de bienes, servicios, capitales, tecnologías e incluso fuerza laboral, lo que transforma los modelos de negocio tradicionales. En el contexto empresarial, la globalización económica afecta las cadenas de suministro, la competencia, los modelos de producción y las estrategias comerciales. Adaptarse a la globalización económica ya no es una opción, sino una necesidad para garantizar la sostenibilidad en el largo plazo. ¿Qué es la globalización económica? La globalización económica puede entenderse como la integración progresiva de las economías nacionales en un único mercado mundial. Esta globalización económica se ha acelerado gracias a los avances en las tecnologías de la información, el transporte y la desregulación de mercados internacionales. Uno de los rasgos más notorios de la globalización económica es la movilidad del capital y la facilidad con la que una empresa puede operar en múltiples territorios. La globalización económica también favorece la especialización productiva, lo que permite a cada país centrarse en las actividades en las que es más competitivo. Principales características de la globalización económica La globalización económica se manifiesta a través de una serie de características clave que moldean la realidad empresarial moderna: Interdependencia global: Las decisiones económicas de un país o región pueden tener efectos inmediatos en otras partes del mundo. Esta característica define la esencia de la globalización económica. Movilidad de capitales: La inversión puede desplazarse con agilidad en busca de mejores condiciones. Esta fluidez es parte fundamental de la globalización económica. Acceso a información en tiempo real: Gracias a la digitalización, los datos circulan de manera casi instantánea, lo que favorece decisiones más informadas y ágiles. Competencia global: La globalización económica amplía la competencia más allá del mercado local. Las empresas ya no solo compiten con actores nacionales, sino con organizaciones de todo el mundo. Impactos positivos en los mercados y las empresas La globalización económica genera múltiples beneficios para las organizaciones que logran adaptarse: Acceso a nuevos mercados: Uno de los principales beneficios de la globalización económica es la posibilidad de expandirse más allá del mercado local. Las empresas pueden exportar, importar o establecer operaciones en otros países, aumentando sus ingresos y diversificando riesgos. Innovación y transferencia tecnológica: La globalización económica fomenta la innovación. Al interactuar con mercados más avanzados, las empresas pueden acceder a nuevas tecnologías, métodos de producción y conocimiento, mejorando su eficiencia y capacidad de respuesta. Reducción de costos y mayor competitividad: La globalización económica permite a las empresas optimizar sus procesos al subcontratar servicios, acceder a materias primas más económicas o establecer plantas de producción en lugares estratégicos. Esto se traduce en una mayor competitividad en el mercado global. Retos y riesgos de la globalización económica A pesar de sus beneficios, la globalización económica también plantea desafíos importantes que las organizaciones deben enfrentar con estrategia: Dependencia externa y vulnerabilidad: La globalización económica puede hacer que una empresa dependa en exceso de proveedores o mercados extranjeros. En momentos de crisis internacional o disrupciones logísticas, esta dependencia se convierte en un riesgo operativo. Desigualdad y pérdida de empleo local: Si bien la globalización económica genera riqueza, no siempre lo hace de manera equitativa. Algunos sectores pueden verse desplazados por competencia externa, generando desempleo o precarización laboral en ciertas regiones. Tensión entre lo global y lo local: La globalización económica puede entrar en conflicto con las dinámicas locales. La adaptación cultural, regulatoria y logística se vuelve compleja, y no todas las empresas logran balancear lo global con lo local. ¿Cómo pueden adaptarse las empresas a un entorno globalizado? Adaptarse a la globalización económica implica tener visión estratégica, capacidad de análisis y agilidad operativa. Algunas recomendaciones clave incluyen: Diversificar mercados: No depender de un solo país o región permite mitigar riesgos derivados de la globalización económica. Invertir en talento y tecnología: La globalización económica exige competencias digitales, habilidades multiculturales y herramientas tecnológicas de alto nivel. Construir alianzas estratégicas: Colaborar con socios internacionales permite acelerar procesos de expansión y adaptación en distintos entornos. Además, es esencial monitorear los cambios regulatorios y geopolíticos que puedan impactar el entorno de la globalización económica, ajustando las estrategias en tiempo real. Entre oportunidades y desafíos, la clave está en la adaptación La globalización económica es una realidad irreversible que transforma tanto las amenazas como las oportunidades. Las empresas que comprenden a fondo la globalización económica, sus implicaciones y su evolución, estarán mejor preparadas para liderar en sus sectores. En lugar de resistirla, el enfoque debe estar en aprovechar sus ventajas y reducir sus riesgos mediante una estrategia flexible y basada en datos. La globalización económica no es sinónimo de descontrol, sino una invitación constante a repensar, innovar y construir modelos empresariales sostenibles y resilientes.

El flujo de efectivo es uno de los pilares fundamentales de la salud financiera de cualquier empresa. No importa el tamaño, el sector o la etapa de crecimiento: mantener un flujo de efectivo constante, predecible y saludable es lo que permite operar sin contratiempos, invertir de manera inteligente y resistir momentos de incertidumbre. En este artículo, exploraremos qué es el flujo de efectivo, los diferentes tipos de flujo de efectivo, errores comunes en su gestión, y cómo mejorarlo con herramientas y buenas prácticas. ¿Qué es el flujo de efectivo y por qué es tan importante? El flujo de efectivo es el movimiento de entrada y salida de dinero en una empresa durante un período determinado. Un flujo de efectivo positivo indica que entran más recursos de los que salen, lo cual es señal de liquidez y estabilidad. Un flujo de efectivo negativo, por el contrario, puede advertir sobre problemas para cumplir con obligaciones, incluso si la empresa genera utilidades en sus estados financieros. A diferencia de las ganancias contables, el flujo de efectivo refleja la realidad operativa de una organización. Por eso, entender el flujo de efectivo es esencial para anticiparse a crisis, tomar decisiones acertadas y diseñar estrategias de crecimiento. El flujo de efectivo permite responder preguntas clave: ¿hay suficiente dinero para pagar nóminas y proveedores? ¿Es el momento adecuado para invertir en un nuevo proyecto? ¿Puede la empresa asumir una deuda? Todo esto se responde monitoreando de cerca el flujo de efectivo. Tipos de flujo de efectivo en una empresa Existen tres tipos principales de flujo de efectivo, y cada uno cumple un rol diferente en la gestión financiera. Analizarlos de forma separada ayuda a tener una visión clara y precisa del comportamiento financiero de la organización. Flujo de efectivo operativo: El flujo de efectivo operativo proviene de las actividades principales del negocio: ventas, cobros a clientes, pagos a proveedores y gastos operativos. Este flujo de efectivo es el termómetro del día a día. Un flujo de efectivo operativo positivo indica que el negocio está funcionando adecuadamente y puede sostenerse sin recurrir a financiamientos externos. Flujo de efectivo de inversión: El flujo de efectivo de inversión se refiere a las entradas y salidas de dinero relacionadas con la compra o venta de activos, inversiones a largo plazo o desarrollo de proyectos. Aunque este flujo de efectivo puede ser negativo por la adquisición de activos, no siempre representa un problema, ya que puede responder a decisiones estratégicas. Flujo de efectivo de financiamiento: Este tipo de flujo de efectivo agrupa las actividades que implican entradas de capital (como préstamos o aportes de socios) y salidas por pago de deudas o distribución de dividendos. Un buen análisis del flujo de efectivo de financiamiento permite evaluar la sostenibilidad del modelo de crecimiento o la estructura de deuda de la empresa. Errores comunes en la gestión del flujo de efectivo Pese a su importancia, el flujo de efectivo suele ser descuidado. Entre los errores más frecuentes están: Confundir utilidades con flujo de efectivo: una empresa puede ser rentable y, aun así, tener problemas de liquidez si el flujo de efectivo no se gestiona correctamente. No prever los picos de egresos: los pagos acumulados en ciertas fechas (impuestos, primas, obligaciones) pueden generar tensiones si no se anticipan en el flujo de efectivo. Descuidar la cobranza: una mala gestión de cuentas por cobrar afecta directamente el flujo de efectivo. No basta con vender, hay que asegurar el recaudo oportuno. No llevar registros actualizados: sin información precisa, el flujo de efectivo se convierte en una estimación ineficaz. Evitar estos errores mejora el control y permite tomar decisiones con base en una visión real del flujo de efectivo. ¿Cómo mejorar y mantener un flujo de efectivo saludable? Mejorar el flujo de efectivo no requiere cambios radicales, sino una gestión disciplinada y proactiva. Algunas estrategias clave para fortalecer el flujo de efectivo incluyen: Proyectar ingresos y egresos: Realizar proyecciones periódicas permite anticiparse a los momentos en que el flujo de efectivo podría ser negativo. Con esta información se pueden tomar medidas preventivas, como reducir gastos o buscar financiamiento temporal. Controlar gastos fijos y variables: Revisar los gastos operativos, renegociar contratos y eliminar costos innecesarios ayuda a proteger el flujo de efectivo. Cada decisión debe evaluarse en función de su impacto en el flujo de efectivo a corto y largo plazo. Tener un fondo de reserva: Contar con un fondo de reserva para emergencias garantiza que el flujo de efectivo no se vea comprometido ante imprevistos. Este colchón financiero aporta estabilidad y confianza. Revisar y ajustar periódicamente: El flujo de efectivo debe ser monitoreado de forma continua. Las condiciones del mercado, los cambios en la demanda y las variaciones en costos pueden alterar el flujo de efectivo. Ajustar las proyecciones y tomar decisiones oportunas permite mantener el equilibrio. Herramientas para monitorear el flujo de efectivo Existen múltiples herramientas que facilitan el control del flujo de efectivo, desde hojas de cálculo personalizadas hasta plataformas especializadas de gestión financiera. Estas herramientas permiten: Registrar ingresos y egresos en tiempo real. Visualizar el comportamiento histórico del flujo de efectivo. Generar alertas ante posibles desequilibrios. Tomar decisiones informadas con base en datos. Además, contar con reportes periódicos sobre el flujo de efectivo permite socializar la información con los equipos de trabajo y alinear estrategias financieras con objetivos operativos. Estabilidad financiera empieza con un buen control del flujo La salud de una empresa depende en gran medida del flujo de efectivo. Más allá de las utilidades o del crecimiento en ventas, el flujo de efectivo es lo que mantiene la operación viva. Un buen control del flujo de efectivo permite pagar a tiempo, invertir con criterio y aprovechar oportunidades sin poner en riesgo la estabilidad. En entornos volátiles, el flujo de efectivo se convierte en el mejor aliado de la resiliencia. Por eso, toda empresa que quiera consolidarse y proyectarse debe colocar la gestión del flujo de efectivo en el centro de su estrategia.

eKYC en acción: ¿Cómo optimizar la vinculación de clientes en tu organización? En cualquier empresa, la fase de vinculación de clientes es uno de los momentos más críticos del ciclo comercial. Es el primer contacto formal entre el cliente y la organización, y suele definir el tono de la relación a largo plazo. Si este proceso es lento, confuso o inseguro, el cliente puede perder interés o confianza. Por eso, contar con una solución como eKYC (electronic Know Your Customer) puede marcar la diferencia. El eKYC permite digitalizar y automatizar la verificación de identidad, lo que reduce los tiempos de incorporación, mejora la experiencia del cliente y garantiza el cumplimiento de normativas. Implementarlo correctamente no solo optimiza el onboarding, sino que también mejora la eficiencia operativa y protege a la empresa de riesgos innecesarios. Un cambio en la forma en la que vinculan clientes Tradicionalmente, la incorporación de un nuevo cliente requería formularios extensos, documentos físicos, verificaciones manuales y tiempos de espera prolongados. Esto no solo generaba fricción, sino que también exponía a las empresas a errores, suplantaciones y procesos ineficientes. Con eKYC, este paradigma cambia completamente. Gracias al uso de tecnología de reconocimiento biométrico, validación de documentos y análisis de señales de riesgo, hoy es posible verificar identidades de forma remota, en minutos y con altos estándares de seguridad. Beneficios clave del eKYC en la etapa de onboarding Rapidez y eficiencia: Los procesos que antes requerían varios días, hoy se resuelven en cuestión de minutos. Experiencia del cliente mejorada: Un flujo ágil y sin fricciones aumenta las probabilidades de retención. Reducción del fraude: La detección de patrones sospechosos disminuye el riesgo de suplantación o falsificación. Cumplimiento normativo: Se garantiza la recolección adecuada de datos según las regulaciones vigentes. Escalabilidad: La automatización permite atender un mayor volumen de solicitudes sin ampliar la estructura operativa. Mejores prácticas para una implementación efectiva Para que eKYC sea verdaderamente efectivo en la vinculación de clientes, es necesario diseñar flujos centrados en el usuario. Algunas recomendaciones incluyen: Realizar pruebas en entornos reales: Utilizar documentos válidos y escenarios diversos para validar la robustez del sistema. Optimizar para móvil: Muchos usuarios iniciarán el proceso desde sus teléfonos. El diseño debe ser responsivo. Simplificar pasos innecesarios: Un proceso de verificación extenso puede hacer que el usuario abandone. Diseña flujos ágiles, elimina fricciones y evita pedir información que no sea esencial. Mientras más directo sea el camino, mayor será la conversión. Adaptar el lenguaje: Instrucciones claras, sin tecnicismos, y en el idioma del usuario. Estas prácticas garantizan que el cliente complete el proceso sin frustraciones y que los datos recolectados sean confiables. Casos de éxito en diferentes industrias Empresas de sectores como financiero, salud, telecomunicaciones y retail ya están utilizando eKYC para mejorar sus procesos de incorporación. Algunos beneficios observados han sido: Sector financiero: Reducción del tiempo de vinculación en un 80 % y aumento de la aprobación de solicitudes válidas. Telecomunicaciones: Mayor precisión en la verificación de identidad y disminución de líneas fantasma. Salud: Validación rápida de asegurados, mejorando el acceso a servicios en línea. Retail: Agilización del registro de clientes, reducción de fraudes en programas de fidelización y mayor confianza en las transacciones digitales. Estos resultados demuestran que el impacto del eKYC va más allá de la eficiencia: transforma la forma en que las organizaciones se relacionan con sus clientes desde el primer contacto. Integración con otros sistemas empresariales Para aprovechar al máximo el eKYC, su implementación debe estar alineada con los sistemas centrales de la organización, como CRMs, plataformas de onboarding, ERPs o soluciones de atención al cliente. Una integración fluida mejora procesos y gestión de datos validados Automatizar el traspaso de datos validados. Reducir redundancias y errores manuales. Activar flujos posteriores de forma automática (envío de contratos, asignación de asesores, etc.). Monitorear en tiempo real el rendimiento del proceso. Medición de resultados y mejora continua Como todo proceso digital, el eKYC debe ser monitoreado y optimizado constantemente. Algunas métricas clave a tener en cuenta son: Tasa de finalización del proceso. Tiempo promedio de verificación. Porcentaje de documentos rechazados. Nivel de intervención manual requerida. Incidentes o alertas detectadas. Con esta información, los equipos pueden ajustar el flujo, capacitar mejor a los usuarios o incluso redefinir criterios de validación según el comportamiento observado. Conclusión eKYC no es solo una herramienta para verificar identidades. Es una solución integral que optimiza el onboarding, fortalece la seguridad, mejora la experiencia del cliente y garantiza el cumplimiento.Implementarlo correctamente permite a las organizaciones ser más ágiles, escalables y confiables desde el primer contacto con sus clientes. En un mercado cada vez más digital, el valor de una vinculación rápida y segura es incuestionable. Y eKYC es el camino para lograrlo.

Seguridad, cumplimiento y eficiencia: Las tres razones para adoptar eKYC en tu empresa En el contexto empresarial actual, donde el cumplimiento normativo es cada vez más exigente y las amenazas de fraude evolucionan con rapidez, las organizaciones necesitan soluciones que no solo sean eficaces, sino también seguras y escalables. En este escenario, eKYC (electronic Know Your Customer) se posiciona como una herramienta clave para alcanzar tres objetivos críticos: mejorar la seguridad, garantizar el cumplimiento y aumentar la eficiencia. Adoptar eKYC no es solo una decisión técnica o de cumplimiento, sino una estrategia de negocio que permite a las empresas optimizar la experiencia del cliente, reducir riesgos operativos y cumplir con la regulación vigente de manera más ágil y trazable. Seguridad: anticiparse al riesgo protege la operación Uno de los pilares fundamentales de eKYC es la seguridad. Gracias al uso de tecnologías de validación biométrica, inteligencia artificial, detección de patrones sospechosos y análisis de metadatos, esta herramienta permite identificar posibles fraudes antes de que se materialicen. A través de lo que se conoce como "señales de riesgo", las organizaciones pueden evaluar en tiempo real si una identidad es confiable o si existen inconsistencias. Algunas de estas señales incluyen: Cambios bruscos de dirección IP. Ubicaciones geográficas inusuales. Uso de documentos vencidos o alterados. Mismas credenciales usadas en varios perfiles. Detección de bots o actividad sospechosa en el proceso de onboarding. El uso de estas alertas no solo protege a la empresa, sino que también ayuda a generar confianza entre sus clientes. Saber que una organización tiene procesos de verificación robustos puede ser un factor diferenciador al momento de establecer relaciones comerciales. Cumplimiento: adaptarse a los marcos regulatorios La regulación en torno a la verificación de identidad, la prevención del lavado de activos, la financiación del terrorismo y la protección de datos personales se ha vuelto más estricta en la mayoría de los países. Cumplir con estos estándares ya no es una opción, sino una necesidad. El eKYC permite a las empresas adaptarse a estos marcos legales de manera flexible, gracias a que sus plataformas se pueden configurar según los requerimientos de cada jurisdicción. Además, al generar reportes automáticos y mantener un historial digital completo de cada verificación, se facilita la labor de los equipos de cumplimiento y auditoría. Entre los principales beneficios en este aspecto están: Reducción de riesgos de sanciones o multas.Trazabilidad completa para responder ante requerimientos regulatorios.Automatización de verificaciones obligatorias.Configuración de límites, alertas y bloqueos por tipo de cliente. Eficiencia: optimizar procesos sin perder el control eKYC también es sinónimo de eficiencia. Al digitalizar los procesos de verificación, se eliminan tareas manuales, se reducen los tiempos de espera y se mejora la experiencia tanto para el cliente como para los equipos internos. Gracias a sus capacidades de automatización, una organización puede gestionar un alto volumen de solicitudes sin comprometer la calidad del análisis. Esto permite escalar operaciones de forma rentable, sin necesidad de ampliar estructuras operativas. Además, el eKYC permite adaptar el nivel de intervención humana según el perfil de riesgo del cliente. Por ejemplo: Casos de bajo riesgo pueden procesarse de forma completamente automatizada. Casos con señales de alerta se dirigen a revisión manual. Clientes corporativos pueden requerir validaciones adicionales. Esta flexibilidad es clave para mantener el equilibrio entre agilidad y control. Modelos híbridos vs. totalmente automatizados Uno de los debates comunes al implementar eKYC es si se debe optar por un modelo 100 % automatizado o uno híbrido. La decisión dependerá del tipo de industria, el nivel de riesgo de los productos y la complejidad de los procesos. Modelo automatizado: ideal para altos volúmenes y productos estandarizados. Ofrece velocidad y costos reducidos. Modelo híbrido: combina automatización con revisión humana. Recomendado para productos complejos, clientes de alto valor o sectores altamente regulados. Lo importante es que la plataforma de eKYC permita configurar estos modelos de forma flexible y que se pueda escalar según las necesidades del negocio. Impacto en la reputación y la experiencia del cliente Una empresa que utiliza herramientas modernas como eKYC transmite confianza y profesionalismo. Esto no solo reduce la fricción en los procesos de vinculación, sino que mejora la percepción de marca.El cliente espera rapidez, pero también seguridad. Saber que sus datos están protegidos y que el proceso es ágil refuerza la relación y aumenta la probabilidad de fidelización. Conclusión Implementar eKYC es una decisión inteligente para cualquier organización que busque blindar sus operaciones, cumplir con las exigencias regulatorias y mantener una ventaja competitiva en su sector.Su capacidad para combinar seguridad, cumplimiento y eficiencia lo convierte en una herramienta indispensable para enfrentar los retos actuales del entorno empresarial.Al incorporar señales de riesgo, automatizar verificaciones, adaptar flujos según el cliente y ofrecer una experiencia moderna, eKYC no solo mejora procesos: transforma la forma en que las empresas se relacionan con su entorno.

¿Por qué implementar eKYC impulsa la transformación digital en tu empresa? En un entorno empresarial que evoluciona a gran velocidad, la capacidad de adaptarse al cambio y adoptar soluciones digitales marca la diferencia entre una empresa competitiva y una que queda rezagada. Una de las herramientas clave en este proceso es el eKYC (electronic Know Your Customer), que permite a las organizaciones verificar identidades de manera digital, segura y eficiente. El eKYC va más allá de una simple tecnología de autenticación. Se trata de un componente esencial en la estrategia de transformación digital, especialmente para las empresas que manejan grandes volúmenes de clientes, transacciones o requieren cumplir con regulaciones estrictas. Su implementación tiene un impacto directo en la eficiencia operativa, la seguridad, la experiencia del cliente y la escalabilidad del negocio. eKYC como pilar de la modernización empresarial Implementar eKYC permite digitalizar procesos tradicionalmente manuales, eliminando la necesidad de gestión documental física, visitas presenciales o verificaciones por terceros. Esto no solo reduce tiempos y costos, sino que habilita a las empresas para operar de forma más ágil y segura en entornos digitales. Por ejemplo, en el proceso de vinculación de un nuevo cliente, eKYC automatiza la captura, verificación y validación de identidad en cuestión de minutos. Esta automatización permite que los equipos comerciales o de riesgo se concentren en tareas de análisis y toma de decisiones, reduciendo la carga operativa. Ventajas operativas de implementar eKYC Reducción de tiempos en onboarding Una de las principales ventajas del eKYC es su capacidad para agilizar la vinculación de nuevos clientes. Lo que antes tomaba días o incluso semanas, hoy puede resolverse en minutos, sin sacrificar la seguridad ni el cumplimiento normativo. Disminución de errores y costos operativos Al automatizar procesos, se reducen los errores humanos, se estandarizan procedimientos y se optimizan recursos. Esto permite operar con mayor precisión y menor carga operativa. Escalabilidad sin crecimiento estructural Gracias a la eficiencia del eKYC, las empresas pueden escalar operaciones sin necesidad de ampliar sus equipos o infraestructura. Esto es especialmente valioso en entornos empresariales de rápido crecimiento. Aplicación en todo el ciclo de cliente El eKYC no solo es útil en la vinculación inicial. También es clave en etapas como la gestión de cartera, actualización de datos, monitoreo de riesgos, procesos de cobranza y prevención del fraude. Diseño de flujos centrados en el usuario Una implementación efectiva de eKYC debe considerar la experiencia del usuario. Los flujos deben ser intuitivos, accesibles desde cualquier dispositivo y adaptarse a las particularidades de cada segmento de cliente. Esto aumenta la tasa de finalización del proceso y mejora la percepción de la marca. Algunas buenas prácticas incluyen: Probar diferentes versiones del flujo de validación con usuarios reales. Evaluar el rendimiento en distintos navegadores, dispositivos y velocidades de conexión. Utilizar documentos y casos reales en las pruebas. Ajustar el flujo en tiempo real según la retroalimentación. Empresas como Jumio recomiendan probar los flujos de eKYC en escenarios reales para garantizar su efectividad. Las pruebas deben incluir variaciones en condiciones de luz, documentos dañados o parcialmente visibles, idiomas, regiones y configuraciones técnicas. Seguridad reforzada con señales de riesgo Uno de los diferenciales del eKYC es su capacidad para incorporar señales de riesgo en la toma de decisiones. Estas señales incluyen patrones de comportamiento sospechosos, geolocalización, inconsistencias entre los datos proporcionados y los metadatos capturados, cambios de IP inusuales, entre otros. Estas herramientas permiten que las empresas anticipen posibles fraudes o alertas críticas. Además, permiten configurar reglas específicas para bloquear, escalar o marcar procesos según el perfil del cliente o la sensibilidad del producto o servicio que se está contratando. La detección temprana de riesgos es fundamental en entornos donde se manejan activos financieros, datos sensibles o relaciones de largo plazo. Por eso, el eKYC no solo protege a la empresa, sino también al cliente final. Cumplimiento normativo y auditorías efectivas El cumplimiento regulatorio es una de las prioridades para cualquier organización. Las plataformas eKYC permiten configurar procesos que estén alineados con las leyes locales e internacionales, como las normas de Prevención de Lavado de Activos y Financiación del Terrorismo (PLAF/FT), GDPR o las exigencias de entes supervisores nacionales. La posibilidad de realizar auditorías periódicas, generar reportes automáticos y mantener trazabilidad de cada acción en el proceso brinda tranquilidad a los equipos de cumplimiento y legales. Además, permite responder de forma ágil ante requerimientos regulatorios o investigaciones internas. Flexibilidad para distintos niveles de riesgo No todos los clientes ni productos requieren el mismo nivel de validación. Por eso, el eKYC permite configurar flujos diferentes según el riesgo asociado. Para productos de bajo riesgo, puede utilizarse un modelo completamente automatizado. Para casos más complejos o sensibles, se puede optar por modelos híbridos, que combinan automatización con revisión humana. Esta flexibilidad garantiza un equilibrio entre eficiencia y control, permitiendo a las empresas adaptar sus procesos a las exigencias del negocio sin perder agilidad. Impacto real en los resultados del negocio El uso de eKYC ha demostrado resultados tangibles en distintos sectores. Empresas que han implementado esta tecnología han reportado: Reducción del 80 % en los tiempos de vinculación. Disminución de fraudes en más de un 60 %. Mejora significativa en la experiencia del cliente. Incremento en las tasas de aprobación sin comprometer el cumplimiento. Conclusión Implementar eKYC es una decisión estratégica que permite a las empresas avanzar en su camino hacia la transformación digital. No se trata solo de verificar identidades, sino de construir procesos más ágiles, seguros y centrados en el cliente.Al adoptar soluciones como las que ofrece Jumio, las organizaciones pueden ganar en eficiencia, reducir riesgos y posicionarse como líderes en su industria. El futuro de la gestión empresarial está en la automatización inteligente, y el eKYC es una pieza clave en ese camino.

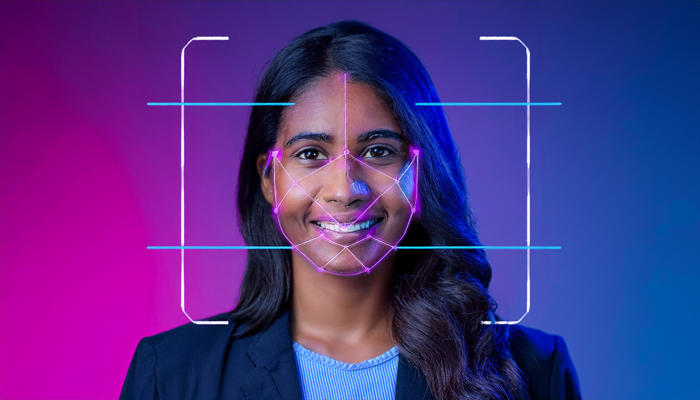

Verificación de identidad: la clave para combatir el fraude de identidad y protecciones en línea La verificación de identidad es un proceso clave para prevenir el fraude de identidad, un delito que ha aumentado significativamente en los últimos años. Según el Estudio 2024 de Jumio, el 68% de los consumidores afirma haber sido víctima de fraude en línea o robo de identidad, lo que resalta la importancia de implementar medidas de seguridad efectivas para proteger los datos personales y financieros. En un entorno digital cada vez más interconectado, las empresas deben ser conscientes de la creciente amenaza del fraude de identidad y adoptar tecnologías de verificación de identidad avanzadas para protegerse. El impacto del fraude de identidad en las empresas El fraude de identidad afecta a las empresas de muchas maneras, no solo en términos financieros, sino también en su reputación. El robo de identidad puede llevar a la suplantación de cuentas, la autorización de pagos fraudulentos, y el acceso no autorizado a información confidencial. Las consecuencias pueden ser devastadoras: desde pérdidas económicas hasta la pérdida de confianza de los consumidores. En muchos casos, una vez que los clientes pierden la confianza en una marca, es extremadamente difícil recuperarla. El Estudio 2024 de Jumio también muestra que el 70% de los consumidores estaría dispuesto a dedicar más tiempo a la verificación de identidad si eso mejorara la seguridad en sectores clave como los servicios financieros, el comercio electrónico, y la atención médica. Esto demuestra que los consumidores están cada vez más dispuestos a colaborar para garantizar la seguridad de sus datos personales, lo que hace que las empresas deban adaptarse y mejorar sus métodos de verificación. Métodos de verificación de identidad para prevenir el fraude La implementación de soluciones de verificación de identidad avanzadas es esencial para las empresas que buscan protegerse contra el fraude de identidad. Las siguientes soluciones son algunas de las más efectivas: Verificación biométrica La verificación biométrica es uno de los métodos más efectivos para prevenir el fraude de identidad. La tecnología biométrica utiliza características físicas únicas de los individuos, como el reconocimiento facial, lectura de huellas dactilares o escaneo de iris, para confirmar la identidad. Este tipo de verificación es mucho más difícil de falsificar que las contraseñas tradicionales y proporciona un nivel de seguridad superior. Autenticación multifactorial (MFA) La autenticación multifactorial (MFA) es otro método eficaz para garantizar que solo las personas autorizadas puedan acceder a sistemas y realizar transacciones. MFA combina dos o más factores, como algo que el usuario sabe (contraseña), algo que el usuario tiene (un dispositivo móvil), y algo que el usuario es (biometría). Esta capa adicional de seguridad reduce significativamente el riesgo de fraude. Verificación en tiempo real El Estudio 2024 de Jumio resalta que los consumidores prefieren tomar una foto de su documento de identidad y una selfie para realizar la verificación de identidad. Este tipo de verificación en tiempo real asegura que la persona que está realizando la transacción es quien dice ser. Además, se puede realizar rápidamente a través de dispositivos móviles, lo que facilita su adopción por parte de las empresas y los consumidores. El papel de la regulación y la confianza del consumidor El fraude de identidad no solo es un problema para las empresas, sino también para los consumidores. El Estudio 2024 de Jumio muestra que los consumidores confían cada vez más en las plataformas que implementan métodos sólidos de verificación de identidad. Las empresas que adoptan estas tecnologías de manera efectiva no solo protegen sus propios datos, sino que también ganan la confianza de sus clientes, lo cual es esencial para mantener la lealtad a largo plazo. Conclusión La verificación de identidad es una de las herramientas más poderosas en la lucha contra el fraude de identidad. Las empresas deben adoptar tecnologías avanzadas como la verificación biométrica y la autenticación multifactorial para garantizar la seguridad de sus sistemas y la protección de los datos de sus clientes. Además, la implementación de estas tecnologías no solo reduce el riesgo de fraude, sino que también mejora la confianza del consumidor y fortalece la reputación de la empresa. La protección contra el fraude de identidad es una inversión necesaria para cualquier empresa que opere en un entorno digital. También podría interesarte: Fraude de identidad y robo en empresas