Últimas publicaciones

La suplantación de identidad es una amenaza que va más allá de los daños inmediatos a la seguridad. Para las empresas, las consecuencias financieras de este tipo de fraude pueden ser devastadoras y de largo alcance. Desde pérdidas directas hasta costos asociados con la recuperación de la reputación y el cumplimiento de las normativas, los impactos pueden comprometer la viabilidad financiera de la organización. Es fundamental que las empresas comprendan estos riesgos y tomen medidas preventivas para mitigar los efectos económicos de los ataques de suplantación de identidad. 1. Pérdidas directas por fraude Uno de los impactos más inmediatos y visibles de la suplantación de identidad es el fraude financiero. Los atacantes pueden suplantar la identidad de un empleado clave, un proveedor o incluso un cliente para realizar transferencias de dinero no autorizadas o hacer compras con fondos de la empresa. Estos fraudes pueden involucrar grandes sumas de dinero y, a menudo, se detectan solo cuando es demasiado tarde. 2. Costos de recuperación y reparación Después de un ataque de suplantación de identidad, las empresas enfrentan una serie de costos relacionados con la recuperación. Esto incluye la contratación de servicios de forenses digitales para investigar la brecha de seguridad, la implementación de nuevas medidas de protección y la notificación a las autoridades pertinentes. También puede implicar gastos significativos en la mejora de los sistemas de seguridad y la actualización de las plataformas tecnológicas para evitar futuros ataques. 3. Pérdida de clientes y reducción de ingresos Cuando los clientes se sienten vulnerables a un ataque de suplantación de identidad, es probable que reconsideren su relación con la empresa. La falta de confianza en la seguridad de una organización puede resultar en la pérdida de clientes actuales y la incapacidad de atraer nuevos. Esta reducción en la base de clientes tiene un impacto directo en los ingresos, que puede extenderse por meses, o incluso años, mientras la empresa trabaja para restaurar su reputación. ¿Ya conoces nuestras soluciones enfocadas en validación de identidad y prevención del fraude? Haz clic aquí 4. Daño a la reputación y pérdida de confianza El daño a la reputación es, quizás, una de las consecuencias financieras más duraderas. En el mundo digital de hoy, las noticias sobre brechas de seguridad o fraudes pueden propagarse rápidamente. Los clientes, proveedores y socios comerciales que alguna vez confiaron en la empresa pueden sentirse inseguros y optar por desvincularse, lo que puede generar efectos negativos en las relaciones comerciales y en la percepción pública de la empresa. 5. Impactos regulatorios y multas Las empresas que no cumplen con las normativas de protección de datos y ciberseguridad pueden enfrentar sanciones y multas significativas tras un incidente de suplantación de identidad. En Colombia, la Ley 1581 de Protección de Datos Personales exige que las empresas implementen medidas adecuadas para proteger la información de sus clientes. Si se determina que una empresa no ha tomado las precauciones necesarias, las autoridades regulatorias pueden imponer multas que representen un porcentaje significativo de los ingresos anuales. 6. Costos legales En muchos casos, las empresas afectadas por la suplantación de identidad enfrentan demandas por parte de los clientes, socios o empleados cuyos datos han sido comprometidos. Los gastos legales asociados con la defensa de estas acciones judiciales pueden ser sustanciales, especialmente si el ataque ha afectado a una gran cantidad de personas o ha causado un daño económico significativo. Además, las empresas pueden estar obligadas a ofrecer compensaciones económicas a las víctimas del fraude. Conclusión Las consecuencias financieras de la suplantación de identidad son profundas y multifacéticas. Los costos directos por fraude, la inversión necesaria para la recuperación, la pérdida de clientes y la reducción de ingresos, el daño a la reputación, las sanciones regulatorias y los gastos legales pueden afectar seriamente la estabilidad financiera de una empresa. Las organizaciones deben ser conscientes de estos riesgos y tomar medidas proactivas para fortalecer sus sistemas de seguridad, educar a sus empleados y proteger la confianza de sus clientes.

Impacto de la suplantación de identidad en la reputación corporativa En el entorno digital actual, la suplantación de identidad se ha convertido en una de las amenazas más insidiosas para las empresas. No se trata solo de un ataque técnico; es una agresión directa a la confianza, un activo intangible pero fundamental para cualquier organización. La suplantación de identidad no solo puede comprometer la seguridad interna, sino que también puede tener consecuencias devastadoras para la reputación corporativa. 1. El valor de la reputación corporativa La reputación es uno de los activos más valiosos de una empresa. Es lo que genera confianza entre clientes, socios comerciales y empleados. En un mundo hiperconectado, donde las interacciones y transacciones se realizan principalmente en línea, la percepción pública se construye y se destruye rápidamente a través de las plataformas digitales. La suplantación de identidad, al minar la confianza en la autenticidad de una marca, puede afectar este capital de forma irreparable. 2. Daño directo a la confianza de los clientes La suplantación de identidad ya sea en forma de un correo electrónico fraudulento, una página web clonada o una llamada telefónica falsificada, puede llevar a los clientes a cuestionar la integridad de una empresa. Los clientes que se sienten engañados o vulnerados, aunque no hayan sufrido directamente una pérdida financiera, pueden decidir retirar su confianza y buscar alternativas más seguras. En el sector financiero o el comercio electrónico, donde la confianza es esencial para la relación cliente-empresa, las consecuencias de un ataque de suplantación pueden ser especialmente graves. 3. Impacto en las relaciones con socios y proveedores La suplantación de identidad también puede afectar las relaciones de una empresa con sus socios y proveedores. Si un atacante se hace pasar por un ejecutivo de la empresa y solicita pagos o cambios en los contratos, el daño a la relación comercial puede ser extenso. Los proveedores que sufran este tipo de fraudes pueden decidir cortar lazos con la organización, no solo por la pérdida financiera, sino también por el daño a su propia reputación. Te podría interesar: Soluciones para cumplir con la normativa Sarlaft 4. Repercusiones legales y financieras Además del daño a la confianza, la suplantación de identidad puede tener implicaciones legales. Las organizaciones son responsables de proteger los datos de sus clientes, empleados y socios comerciales. Si se descubre que un ataque de suplantación de identidad resultó de una vulnerabilidad en los sistemas de la empresa, las repercusiones legales pueden incluir demandas por negligencia, sanciones regulatorias y multas. A esto se suman los costos asociados con la reparación de los daños, como la notificación a los clientes, la implementación de medidas correctivas y la gestión de crisis. 5. Recuperación de la reputación Recuperarse de un ataque de suplantación de identidad no es tarea fácil. La respuesta a una crisis de esta magnitud debe ser rápida, transparente y efectiva. Las empresas deben actuar de manera proactiva para restaurar la confianza de los clientes, socios y proveedores. Esto incluye medidas como la divulgación pública de la brecha de seguridad, la implementación de nuevas prácticas de protección, y la garantía de que se están tomando todas las medidas posibles para evitar futuros incidentes. 6. Prevención: la clave para minimizar el riesgo El mejor enfoque frente al impacto de la suplantación de identidad es la prevención. Las empresas deben adoptar medidas robustas de ciberseguridad, como la autenticación multifactorial, la encriptación de datos y la educación continua a sus empleados sobre las amenazas emergentes. Al mismo tiempo, deben fomentar una cultura organizacional centrada en la seguridad, donde cada miembro del equipo sea consciente de su papel en la protección de la información sensible. Conoce nuestras soluciones sobre validación de identidad Conclusión El impacto de la suplantación de identidad en la reputación corporativa es profundo y, en muchos casos, duradero. La pérdida de confianza, la afectación de relaciones comerciales clave, las repercusiones legales y el daño a la imagen de la empresa pueden costar mucho más que cualquier medida preventiva. Las organizaciones deben ser conscientes de este riesgo y tomar acciones tanto para prevenir estos ataques como para mitigar sus efectos en caso de que ocurran. Con un enfoque integral que combine ciberseguridad, educación y respuesta a crisis, las empresas pueden proteger su reputación y asegurar su sostenibilidad a largo plazo en el mundo digital.

En un mundo digital cada vez más interconectado, las amenazas a la seguridad de las empresas están a la orden del día. La suplantación de identidad es una de las tácticas más comunes y peligrosas que los ciberdelincuentes emplean para acceder a información confidencial, realizar fraudes financieros o dañar la reputación de una marca. La prevención de este tipo de ataques no solo depende de las tecnologías avanzadas, sino también de la capacitación constante de los colaboradores de una organización. La educación en ciberseguridad es, sin duda, una de las mejores defensas que las empresas pueden adoptar para protegerse contra la suplantación de identidad. 1. La suplantación de identidad: un riesgo real La suplantación de identidad ocurre cuando un atacante se hace pasar por una persona, entidad o sistema legítimo con el fin de obtener acceso no autorizado a recursos o datos sensibles. En el ámbito empresarial, los delincuentes suelen aprovecharse de las brechas en las prácticas de seguridad digital, como contraseñas débiles, phishing o ingeniería social, para engañar a los empleados y obtener información privilegiada. 2. La educación en ciberseguridad como pilar fundamental Uno de los métodos más efectivos para reducir el riesgo de suplantación de identidad es educar a los empleados sobre las mejores prácticas en ciberseguridad. Los colaboradores son, en muchos casos, el eslabón más débil en la cadena de seguridad. Sin embargo, con la formación adecuada, pueden convertirse en la primera línea de defensa contra los ataques.Algunas de las prácticas más importantes incluyen: Reconocimiento de correos electrónicos fraudulentos: Formar a los empleados para identificar señales de phishing y otros intentos de suplantación de identidad. Estos pueden incluir errores ortográficos, enlaces sospechosos o direcciones de correo inusuales. Gestión segura de contraseñas: Instruir a los empleados sobre la importancia de crear contraseñas fuertes y únicas para cada plataforma, y fomentar el uso de herramientas de gestión de contraseñas. Autenticación Multifactorial (MFA): Promover el uso de autenticación multifactorial, que añade una capa adicional de seguridad al requerir que los usuarios verifiquen su identidad mediante un segundo factor, como un código SMS o una aplicación de autenticación. 3. Cultura de seguridad en la empresa Más allá de la formación puntual, la creación de una cultura organizacional centrada en la ciberseguridad es esencial. Esto implica que la seguridad debe ser vista como responsabilidad de todos, desde los altos ejecutivos hasta el personal de soporte. Fomentar una cultura proactiva de protección digital reduce la probabilidad de que los empleados caigan en trampas diseñadas para suplantar identidades o comprometer sistemas internos.Las empresas deben establecer políticas claras, proporcionar recursos educativos y realizar simulacros de phishing o suplantación de identidad para medir la preparación del personal. De igual forma, debe fomentarse la comunicación abierta, para que los empleados se sientan cómodos informando sobre posibles incidentes de seguridad. 4. Tecnología y educación: un enfoque integral La educación en ciberseguridad no debe ser vista como una solución aislada, sino como parte de un enfoque integral de seguridad. Las tecnologías de protección, como los sistemas de detección de intrusiones, el software de filtrado de correos electrónicos y las soluciones de monitoreo de red, deben complementarse con la formación continua de los empleados. Solo de esta manera se puede construir una defensa sólida contra las amenazas de suplantación de identidad.Además, la adopción de herramientas tecnológicas que faciliten la gestión de la seguridad, como plataformas de formación continua y simuladores de ataques, permite a las empresas mantener a su personal actualizado y alerta frente a nuevas tácticas de suplantación. Conoce nuestras soluciones para prevenir el fraude Conclusión En el entorno digital actual, la suplantación de identidad es una amenaza real y creciente para las empresas colombianas. Sin embargo, la educación en ciberseguridad puede ser la herramienta más poderosa para mitigar este riesgo. Invertir en la formación de los empleados, promover una cultura de seguridad organizacional y complementar estas prácticas con tecnologías de protección adecuadas son pasos clave para proteger la integridad de los datos corporativos y evitar que los ciberdelincuentes se aprovechen de las vulnerabilidades humanas.

La protección de la identidad online se ha convertido en una prioridad no solo para los individuos, sino también para las empresas. El uso creciente de plataformas digitales, servicios en la nube y transacciones electrónicas ha incrementado exponencialmente los riesgos asociados a la ciberseguridad. Desde el robo de datos hasta el fraude cibernético, los ataques pueden tener consecuencias devastadoras para la reputación y la estabilidad financiera de una organización. 1. Autenticación multifactor (MFA) La autenticación multifactor (MFA) es una de las medidas más efectivas para garantizar que solo usuarios autorizados accedan a los sistemas corporativos. Esta tecnología requiere que los usuarios verifiquen su identidad a través de múltiples métodos, como una contraseña y un código enviado a su teléfono móvil o una huella dactilar. Implementar MFA reduce significativamente el riesgo de acceso no autorizado, incluso si las credenciales de inicio de sesión de un usuario son comprometidas. 2. Encriptación de datos La encriptación convierte la información legible en un formato ilegible para cualquier persona que no tenga las claves necesarias para descifrarla. Ya sea que los datos estén en tránsito o almacenados en servidores, la encriptación asegura que la información sensible no caiga en manos equivocadas. Con la creciente regulación de la privacidad de datos, como el GDPR en Europa o la Ley 1581 de Protección de Datos Personales en Colombia, esta tecnología se ha convertido en una práctica esencial para cumplir con normativas legales y proteger la privacidad de los clientes. 3. VPN (Red Privada Virtual) Las VPN son herramientas clave para proteger la conexión a internet, especialmente cuando los empleados acceden a la red de la empresa desde ubicaciones externas. Al cifrar todo el tráfico de datos, una VPN asegura que la información transmitida entre el dispositivo del usuario y la red corporativa esté protegida contra posibles interceptaciones. Además, al ocultar la IP del usuario, las VPN dificultan la localización geográfica de los dispositivos, lo que agrega una capa adicional de seguridad. 4. Software de gestión de contraseñas El uso de contraseñas complejas es fundamental para proteger la identidad digital de la empresa, pero la gestión de múltiples contraseñas puede resultar difícil. Los gestores de contraseñas permiten almacenar y generar contraseñas únicas para cada aplicación, evitando el riesgo de reutilizar las mismas credenciales en múltiples plataformas. Además, muchos de estos programas ofrecen alertas sobre vulnerabilidades o filtraciones de datos en la dark web. 5. Protección contra phishing El phishing sigue siendo uno de los métodos más utilizados para robar información confidencial. Implementar soluciones de protección contra phishing, como filtros de correo electrónico avanzados y entrenar a los empleados en la identificación de correos electrónicos fraudulentos, puede reducir considerablemente el riesgo de que un atacante obtenga acceso a datos sensibles. 6. Monitoreo de la web oscura (Dark Web) La web oscura es un espacio donde se venden y compran datos robados, incluidas credenciales de acceso y otra información sensible. Implementar herramientas de monitoreo de la web oscura puede ayudar a detectar si los datos de la empresa están siendo vendidos o compartidos ilegalmente, permitiendo tomar medidas preventivas antes de que se materialice un ataque. Conoce nuestras soluciones enfocadas en Validación de Identidad Conclusión La protección de la identidad digital de la empresa no es solo una cuestión técnica, sino también estratégica. Al implementar tecnologías como la autenticación multifactorial, la encriptación de datos, las VPN y las herramientas de gestión de contraseñas, las organizaciones pueden reducir significativamente el riesgo de sufrir un ataque cibernético.

La verificación del NIT (Número de Identificación Tributaria) de una empresa es un paso fundamental en cualquier transacción comercial. Sin embargo, puede suceder que no logres encontrar esta información. ¿Qué hacer en estos casos? Aquí te ofrecemos una guía práctica. 1. Verifica la fuente de consulta Asegúrate de que estás utilizando fuentes confiables. Revisa si estás buscando en la plataforma oficial de la autoridad fiscal o en bases de datos reconocidas. A veces, un pequeño error en la búsqueda puede hacer la diferencia. Verifica el NIT con Mi Decisor, haz clic aquí 2. Consulta directamente a la empresa No dudes en contactar a la empresa en cuestión. Pide la información directamente al departamento de finanzas o al contacto comercial que tengas. A menudo, las empresas estarán dispuestas a proporcionarte su NIT para facilitar la colaboración. 3. Revisa documentación legal Si tienes acceso a documentos legales de la empresa, como contratos o facturas anteriores, el NIT suele estar incluido en ellos. Esta es una forma efectiva de obtener la información necesaria sin depender de plataformas externas. 4. Recursos adicionales Considera utilizar servicios de asesoría o plataformas que ofrezcan búsquedas de información empresarial. Estas herramientas pueden ayudarte a encontrar el NIT y proporcionar datos adicionales sobre la empresa. Imagina que estás a punto de firmar un contrato con un proveedor, pero no logras encontrar su NIT en la base de datos de la autoridad fiscal. Decides contactar al proveedor directamente y, tras una breve conversación, obtienes el NIT que necesitabas. Esto no solo te permite avanzar en la transacción, sino que también establece una comunicación abierta y transparente. Ingresa aquí para consultar el NIT de cualquier empresa Conclusión No encontrar el NIT de una empresa puede ser frustrante, pero no es un obstáculo insuperable. Asegúrate de verificar tus fuentes, consulta directamente a la empresa y revisa la documentación disponible. Con un poco de perseverancia, podrás obtener la información que necesitas para tomar decisiones informadas y seguras en tus transacciones comerciales. ¡Tu éxito empresarial depende de ello!

En el entorno empresarial actual, mantenerse al día con las normativas es crucial para operar de manera eficiente y legal. Recientemente, se han implementado cambios significativos en el proceso de consulta del NIT (Número de Identificación Tributaria) que todas las empresas deben conocer. Aquí te contamos lo más relevante: ¿Qué ha cambiado? Los nuevos procedimientos para consultar el NIT ahora requieren un mayor nivel de verificación y autenticación. Anteriormente la verificación se realizaba directamente en las oficinas de la DIAN, lo que implicaban largas filas y presentación de documentos, ahora el proceso se introdujo a medios digitales como es el caso de la App de la DIAN, sistemas de facturación y RUT electrónicos que agiliza el proceso de verificación a las empresas. ¿Por qué son importantes estos cambios? Mayor seguridad: La implementación de medidas de autenticación asegura que solo las partes autorizadas puedan acceder a la información del NIT, reduciendo el riesgo de fraudes. Acceso simplificado: A pesar de las nuevas medidas, la digitalización del proceso permite consultas más rápidas y eficientes, mejorando la experiencia del usuario. Cumplimiento normativo: Mantenerse al tanto de estos cambios te ayuda a cumplir con las regulaciones fiscales, evitando sanciones o problemas legales en el futuro. Imagina que tu empresa necesita verificar el NIT de un nuevo proveedor antes de formalizar una compra. Con los recientes cambios, accedes a la App de la DIAN y, tras un proceso de autenticación, obtienes la información necesaria. Este nuevo sistema te permite confirmar la validez del NIT rápidamente, garantizando que estás trabajando con un proveedor legítimo y cumpliendo con la normativa. Consulta aquí el NIT de cualquier empresa Conclusión Los cambios en la consulta del NIT son una oportunidad para mejorar la seguridad y eficiencia en la verificación de entidades. Asegúrate de familiarizarte con las nuevas plataformas y procedimientos para seguir operando sin contratiempos. Mantente informado y preparado; tu negocio merece estar siempre un paso adelante. También podría interesarte: Directorio Empresarial de DataCrédito

En el mundo empresarial, cada decisión cuenta. Una de las más críticas es asegurarse de que estás tratando con la entidad correcta antes de realizar cualquier transacción. Verificar el NIT (Número de Identificación Tributaria) de una empresa es un paso esencial en este proceso. Aquí te explicamos por qué es tan importante. ¿Qué es el NIT? El NIT es un código único asignado a las personas jurídicas por la autoridad fiscal en cada país. Sirve para identificar a la empresa en sus obligaciones tributarias y es fundamental para cualquier transacción formal. ¿Por qué verificar el NIT? Autenticidad de la empresa: Confirmar el NIT te permite asegurarte de que estás tratando con una entidad registrada y legalmente reconocida. Prevención de fraudes: Al verificar el NIT, reduces el riesgo de caer en estafas, ya que puedes comprobar la existencia y la buena reputación de la empresa. Cumplimiento legal: Realizar transacciones con empresas que tienen un NIT válido asegura que estás cumpliendo con las regulaciones fiscales y evita problemas legales en el futuro. Confianza en las relaciones comerciales: La verificación del NIT establece una base de confianza entre las partes, lo que es crucial para el desarrollo de relaciones comerciales duraderas. Supongamos que tu empresa está interesada en contratar un proveedor de materias primas. Antes de formalizar el contrato, decides verificar el NIT del proveedor. Al hacerlo, descubres que el número no coincide con la información de la autoridad fiscal, lo que te alerta sobre la posible falta de legitimidad del proveedor. Gracias a esta verificación, evitas un potencial fraude y proteges los intereses de tu empresa. Verifica aquí el NIT de cualquier empresa Conclusión Verificar el NIT antes de realizar una transacción no es solo una buena práctica; es una necesidad en el entorno empresarial actual. Te ayuda a garantizar la autenticidad de las entidades con las que trabajas, previene fraudes y asegura el cumplimiento legal. Así que, antes de dar el siguiente paso en tu negocio, asegúrate de que el NIT esté en orden. ¿Ya conoces nuestro Directorio Empresarial? Haz clic aquí

Las Centrales de Infiormación son entidades que almacenan, procesan y suministran información sobre cómo las personas naturales y jurídicas han cumplido con sus obligaciones en entidades como; financieras, cooperativas, almacenes y empresas del sector real. Es dónde se encuentra todo el historial general positivo o negativo de los usuarios que han adquirido algún tipo de obligación con las entidades y/o empresas mencionadas anteriormente, las cuales previa autorización escrita y voluntaria ponen a su servicio esta data. La función principal de las centrales de Información como DataCrédito Experian, consiste en realizar el reporte del manejo de las deudas, no solamente de los bancos sino de diferentes instituciones. En este sentido, las centrales de Información buscan generar confianza con el fin de evaluar los Información en el otorgamiento de un préstamo y mejorar las oportunidades de acceso al crédito tanto a personas como empresas. ¿Para qué sirven las centrales de Información ? Las centrales de Información como DataCrédito tienen como propósito principal, recopilar toda la información relacionada sobre el comportamiento financiero de aquellas personas y empresas que han adquirido cualquier tipo de financiamiento. – No te alarmes si apareces en una central de Información -, es importante tener un buen hábito de pago porque esto se refleja en tu historial crediticio como un reporte positivo. Es bueno aparecer en las centrales de Información con este tipo de reporte (positivo), si en algún momento adquiriste una deuda con cualquier entidad, eso significa que tu información o historial crediticio ya se encuentra registrado. En caso que haya un error y te encuentres reportado por incumplimiento, debes comunicarte de manera inmediata a la entidad financiera o comercial o con la que hayas adquirido dicha obligación y manifestarlo. En caso que exista un error, es la entidad quien debe retirar la información negativa y borrar dicho reporte. Tips para tener un mejor control en las finanzas Las creencias que todos tienen con respecto al dinero pueden ser un reflejo del tipo de deudas que se van a adquirir con el paso del tiempo. Los expertos financieros recomiendan que al pedir un crédito, este tenga una finalidad de inversión y de no gasto. Para estar pendiente de esto, te recomendamos: Una vez al mes, hacer un balance de las deudas que se han adquirido y analizar cuánto se debe, a quién se le debe y la tasa de interés que paga. La capacidad de endeudamiento para una persona natural no debe superar el 30% de sus ingresos mensuales. Si te encuentras sobreendeudado quiere decir que no deberías pedir prestado más. Una deuda beneficiosa es aquella que puede generar un tipo de rentabilidad o ayuda financiera y que puedes sacarle provecho alguno. Podría interesarte: ¿Por qué consultar tu historia de crédito? Recomendaciones DataCrédito Experian Estar reportado en las centrales de Información es bueno, siempre y cuando seas un buen pagador, el buen comportamiento se premia y los reportes positivos siempre permanecerán. Sin embargo, ten en cuenta que desde el momento que te encuentres reportado por incumplimiento y de acuerdo a ley de Habeas Data (Ley 1266 de 2008). Los reportes negativos tienen una permanencia según el tiempo que presente la morosidad; si la mora es inferior a dos años, la permanencia del reporte será por el doble de la mora a partir del día del pago de la obligación. En caso que la mora sea igual o superior a dos años la permanencia será de cuatro años contados a partir del pago. Consulta el nivel de probabilidad de pago de tus potenciales clientes o proveedores antes de otorgar un crédito, financiar un producto o generar una relación comercial: Te podría interesar: Estrategias para mejorar tu Puntaje de Crédito

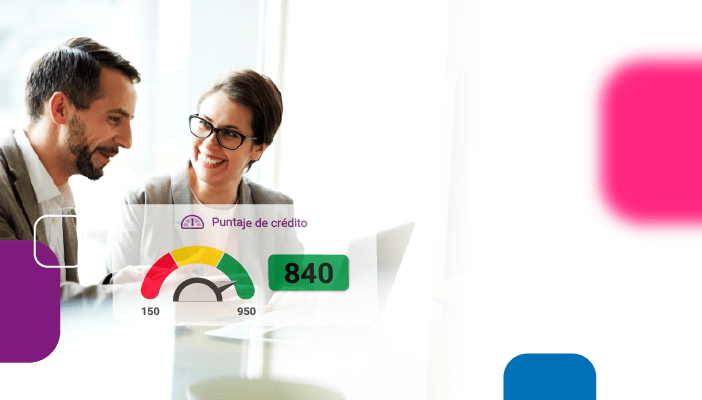

¿Estás pensando en adquirir un crédito para mejorar tu casa, invertir o comprar algún inmueble? Si tu respuesta es sí, sin duda, el puntaje crediticio te será muy útil a la hora de realizar este proceso, ya que esta calificación es la que más toman en cuenta las instituciones financieras al momento de otorgar un préstamo. El puntaje crediticio representa el riesgo de crédito, es decir, la probabilidad de que una persona pague o no un préstamo a tiempo. Para obtener este puntaje se utiliza la información que se encuentra en la historia de crédito, como el historial de pago de facturas, deudas actuales, obligaciones pasadas, cuentas abiertas, cuentas cerradas, el tiempo de duración de los créditos, entre otros. ¿Para qué sirve el puntaje de crédito? Las entidades otorgadoras de crédito utilizan los sistemas de puntuación crediticia para determinar si una persona es apta de recibir un crédito, determinando si el ciudadano posee un nivel de riesgo aceptable o no. Si posees un puntaje crediticio alto, representarás un menor riesgo para las empresas que otorgan crédito o venden a cuotas. Por lo tanto, es más factible que puedas acceder a un crédito y tener la oportunidad de apalancar tus proyectos personales. Asimismo, el puntaje de crédito es un causante determinante para establecer el tiempo y tasa de interés. Consulta aquí tu puntaje de crédito ¿Cómo funciona el puntaje crediticio? El puntaje de crédito se crea a través de un sistema que recolecta toda la información sobre las experiencias de financiación previas y actuales que ha tenido una persona, para luego utilizar programas estadísticos y comparar la información con los hábitos de comportamiento financiero del ciudadano, con el fin de calcular su capacidad y probabilidad de pago. ¿Es bueno tener un puntaje de crédito alto? Sí, toda persona que paga sus obligaciones a tiempo y no recurre con frecuencia a los tiempos extemporáneos, tendrá un reporte positivo. Esto significa que podrá tener un buen puntaje de crédito que le permitirá acceder a un préstamo de manera sencilla y conseguir tasas de interés más bajas. El puntaje de crédito demuestra que tan responsable es una persona con sus pagos. Por lo tanto, es indispensable tener una buena calificación que oscile entre los 800 y 900 puntos. ¡Entre más alto mejor! ¿Cómo subir el puntaje crediticio? Paga las deudas a tiempo: Procura mantenerte al día con el pago oportuno de tus obligaciones financieras como, por ejemplo: tarjetas de crédito, servicios públicos, planes postpago de telefonía, entre otros. Recuerda que el no pago de tus obligaciones puede afectar negativamente tu puntaje de crédito, por lo tanto, si posees un pago atrasado no dudes en actualizarlo. Adquiere créditos cuando sea necesario: Tener muchas deudas no es sinónimo de contar con una buena vida financiera. Si comienzas a adquirir créditos innecesariamente puedes dañar tu puntaje de crédito al no poder pagarlos a tiempo. No excedas tu capacidad de endeudamiento: Intenta mantener los saldos de tus créditos, cupos y tarjetas bajos, porque así podrás demostrar a las instituciones financieras que cuentas con la capacidad de cumplir a tiempo tus obligaciones. Mantén las cuentas abiertas por un largo tiempo: Con esto podrás demostrar que eres capaz de mantener una buena relación con un acreedor y no acumular deudas, sino que las mantienes y cumples. ¿Dónde mirar el puntaje crediticio? Ingresa a www.midatacredito.com. Si no estás registrado, debes registrarte ingresando todos tus datos. Accede y visualiza tu historial crediticio de manera GRATUITA y conoce cuáles obligaciones y cuentas tienes o has tenido. Si quieres conocer tu puntaje de crédito de manera detallada, activar las alertas cuando te consulten en diversas entidades, prevenir fraude por robo de identidad y recibir atención personalizada, accede a uno de nuestros planes.

¿Cómo combatir la morosidad? Como primera medida, nunca se debe dar por finalizadas aquellas deudas que jamás fueron cobradas, siempre se debe mantener una muy buena relación con aquellos clientes que son considerados buenos pagadores. El buen comportamiento financiero de los clientes es su carta de presentación ante cualquier entidad pública, privada o comercial. Establecer buenas prácticas de cobranza ayudará para el futuro y crecimiento de la compañía. Lo importante siempre va a ser evitar entrar en mora. Adoptar una buena actitud ante la morosidad: La morosidad no es una mal inevitable sino lo que se puede hacer es buscar la forma de prevenirlo. Adoptar dentro de la empresa la cultura de pagar a tiempo: No se le puede exigir a los clientes que paguen puntualmente si tampoco la empresa paga a tiempo a sus proveedores. Seleccionar a los clientes y descartar a los morosos: Analizar y hacer una buena gestión de riesgo, es una tarea primordial para llegar a aquellos clientes “buena paga”, que cumplen a cabalidad y honran sus deudas. Los clientes morosos pueden comprarle a la competencia si así lo desean. Establecer unas condiciones generales de venta: El cliente debe estar enterado de todas las obligaciones adquiridas al momento de entablar una relación comercial con la empresa. De esta manera, ambas partes estarán obligadas a cumplir con todas estas condiciones. Documentar todas las operaciones desde el inicio hasta el final: Verificar la entrega oportuna de la mercancía (en caso que vendas algún producto) para asegurar y brindar una mejor confianza con el cliente. La recepción de la misma debe estar documentada. No hacer operaciones a crédito basándose en la intuición: Todas y cada una de las nuevas relaciones comerciales que se establezcan con nuevos clientes, deben estar basadas en datos objetivos. Se debe estar seguro que ese cliente es solvente o buen pagador. Pedir adelantos: Si no se está seguro del comportamiento de pago de un cliente, se le puede pedir un pago anticipado, el cual puede ser el 30%, 40% o hasta el 50%. Con esto se puede evidenciar si ese cliente puede pagar a tiempo las facturas. Contratar una póliza de seguros de crédito: Son compañías especializadas, que en caso de que se produzca un impago de la factura, intentarán recuperar el dinero y en caso de no lograrlo, indemnizaran a la empresa que haya sufrido esta situación. Establecer una política de créditos: La política de créditos permitirá definir cómo se otorgarán los créditos y cómo se gestionarán los cobros. Definir límite de riesgo: No se le puede seguir facturando a un cliente que haya sobrepasado su capacidad de endeudamiento. De lo contrario, la deuda puede llegar a ser impagable, en ese caso se pueden dar límites de crédito provisionales. Antes de vender a crédito verifica el historial crediticio de tus clientes. Consulta aquí nuestras soluciones de cobranza Estrategias de cobranza: Son muchas las estrategias de cobranza que se pueden implementar en las empresas para evitar el riesgo de tener cartera vencida. Sin embargo, las estrategias asertivas de cobranza de DataCrédito Experian están diseñadas para que obtengas la información más detallada y así, tomes decisiones basadas en datos. Estas son algunas opciones que puedes tener a la mano en caso que tu empresa requiera de estrategias de cobranza especializadas: Si tienes dudas sobre la solvencia económica de un cliente, el primer consejo es no ser “tímido”, recuerda que puedes consultar en las bases de datos de DataCrédito Experian el historial crediticio de los posibles o actuales clientes para la toma de decisiones empresariales basadas en datos. Conoce más aquí