Etiqueta: Préstamos en línea

¿Por qué implementar eKYC impulsa la transformación digital en tu empresa? En un entorno empresarial que evoluciona a gran velocidad, la capacidad de adaptarse al cambio y adoptar soluciones digitales marca la diferencia entre una empresa competitiva y una que queda rezagada. Una de las herramientas clave en este proceso es el eKYC (electronic Know Your Customer), que permite a las organizaciones verificar identidades de manera digital, segura y eficiente. El eKYC va más allá de una simple tecnología de autenticación. Se trata de un componente esencial en la estrategia de transformación digital, especialmente para las empresas que manejan grandes volúmenes de clientes, transacciones o requieren cumplir con regulaciones estrictas. Su implementación tiene un impacto directo en la eficiencia operativa, la seguridad, la experiencia del cliente y la escalabilidad del negocio. eKYC como pilar de la modernización empresarial Implementar eKYC permite digitalizar procesos tradicionalmente manuales, eliminando la necesidad de gestión documental física, visitas presenciales o verificaciones por terceros. Esto no solo reduce tiempos y costos, sino que habilita a las empresas para operar de forma más ágil y segura en entornos digitales. Por ejemplo, en el proceso de vinculación de un nuevo cliente, eKYC automatiza la captura, verificación y validación de identidad en cuestión de minutos. Esta automatización permite que los equipos comerciales o de riesgo se concentren en tareas de análisis y toma de decisiones, reduciendo la carga operativa. Ventajas operativas de implementar eKYC Reducción de tiempos en onboarding Una de las principales ventajas del eKYC es su capacidad para agilizar la vinculación de nuevos clientes. Lo que antes tomaba días o incluso semanas, hoy puede resolverse en minutos, sin sacrificar la seguridad ni el cumplimiento normativo. Disminución de errores y costos operativos Al automatizar procesos, se reducen los errores humanos, se estandarizan procedimientos y se optimizan recursos. Esto permite operar con mayor precisión y menor carga operativa. Escalabilidad sin crecimiento estructural Gracias a la eficiencia del eKYC, las empresas pueden escalar operaciones sin necesidad de ampliar sus equipos o infraestructura. Esto es especialmente valioso en entornos empresariales de rápido crecimiento. Aplicación en todo el ciclo de cliente El eKYC no solo es útil en la vinculación inicial. También es clave en etapas como la gestión de cartera, actualización de datos, monitoreo de riesgos, procesos de cobranza y prevención del fraude. Diseño de flujos centrados en el usuario Una implementación efectiva de eKYC debe considerar la experiencia del usuario. Los flujos deben ser intuitivos, accesibles desde cualquier dispositivo y adaptarse a las particularidades de cada segmento de cliente. Esto aumenta la tasa de finalización del proceso y mejora la percepción de la marca. Algunas buenas prácticas incluyen: Probar diferentes versiones del flujo de validación con usuarios reales. Evaluar el rendimiento en distintos navegadores, dispositivos y velocidades de conexión. Utilizar documentos y casos reales en las pruebas. Ajustar el flujo en tiempo real según la retroalimentación. Empresas como Jumio recomiendan probar los flujos de eKYC en escenarios reales para garantizar su efectividad. Las pruebas deben incluir variaciones en condiciones de luz, documentos dañados o parcialmente visibles, idiomas, regiones y configuraciones técnicas. Seguridad reforzada con señales de riesgo Uno de los diferenciales del eKYC es su capacidad para incorporar señales de riesgo en la toma de decisiones. Estas señales incluyen patrones de comportamiento sospechosos, geolocalización, inconsistencias entre los datos proporcionados y los metadatos capturados, cambios de IP inusuales, entre otros. Estas herramientas permiten que las empresas anticipen posibles fraudes o alertas críticas. Además, permiten configurar reglas específicas para bloquear, escalar o marcar procesos según el perfil del cliente o la sensibilidad del producto o servicio que se está contratando. La detección temprana de riesgos es fundamental en entornos donde se manejan activos financieros, datos sensibles o relaciones de largo plazo. Por eso, el eKYC no solo protege a la empresa, sino también al cliente final. Cumplimiento normativo y auditorías efectivas El cumplimiento regulatorio es una de las prioridades para cualquier organización. Las plataformas eKYC permiten configurar procesos que estén alineados con las leyes locales e internacionales, como las normas de Prevención de Lavado de Activos y Financiación del Terrorismo (PLAF/FT), GDPR o las exigencias de entes supervisores nacionales. La posibilidad de realizar auditorías periódicas, generar reportes automáticos y mantener trazabilidad de cada acción en el proceso brinda tranquilidad a los equipos de cumplimiento y legales. Además, permite responder de forma ágil ante requerimientos regulatorios o investigaciones internas. Flexibilidad para distintos niveles de riesgo No todos los clientes ni productos requieren el mismo nivel de validación. Por eso, el eKYC permite configurar flujos diferentes según el riesgo asociado. Para productos de bajo riesgo, puede utilizarse un modelo completamente automatizado. Para casos más complejos o sensibles, se puede optar por modelos híbridos, que combinan automatización con revisión humana. Esta flexibilidad garantiza un equilibrio entre eficiencia y control, permitiendo a las empresas adaptar sus procesos a las exigencias del negocio sin perder agilidad. Impacto real en los resultados del negocio El uso de eKYC ha demostrado resultados tangibles en distintos sectores. Empresas que han implementado esta tecnología han reportado: Reducción del 80 % en los tiempos de vinculación. Disminución de fraudes en más de un 60 %. Mejora significativa en la experiencia del cliente. Incremento en las tasas de aprobación sin comprometer el cumplimiento. Conclusión Implementar eKYC es una decisión estratégica que permite a las empresas avanzar en su camino hacia la transformación digital. No se trata solo de verificar identidades, sino de construir procesos más ágiles, seguros y centrados en el cliente.Al adoptar soluciones como las que ofrece Jumio, las organizaciones pueden ganar en eficiencia, reducir riesgos y posicionarse como líderes en su industria. El futuro de la gestión empresarial está en la automatización inteligente, y el eKYC es una pieza clave en ese camino.

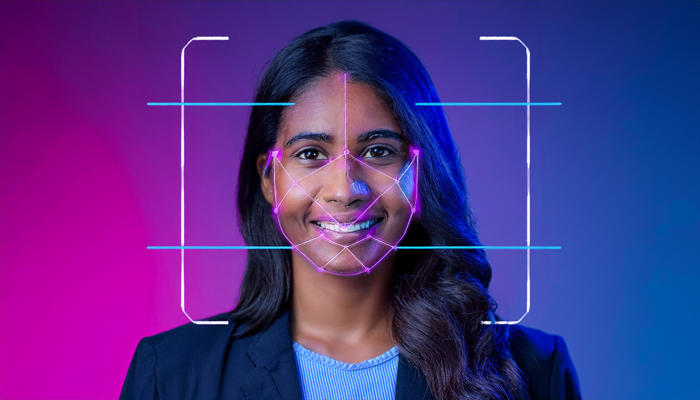

Verificación de identidad: la clave para combatir el fraude de identidad y protecciones en línea La verificación de identidad es un proceso clave para prevenir el fraude de identidad, un delito que ha aumentado significativamente en los últimos años. Según el Estudio 2024 de Jumio, el 68% de los consumidores afirma haber sido víctima de fraude en línea o robo de identidad, lo que resalta la importancia de implementar medidas de seguridad efectivas para proteger los datos personales y financieros. En un entorno digital cada vez más interconectado, las empresas deben ser conscientes de la creciente amenaza del fraude de identidad y adoptar tecnologías de verificación de identidad avanzadas para protegerse. El impacto del fraude de identidad en las empresas El fraude de identidad afecta a las empresas de muchas maneras, no solo en términos financieros, sino también en su reputación. El robo de identidad puede llevar a la suplantación de cuentas, la autorización de pagos fraudulentos, y el acceso no autorizado a información confidencial. Las consecuencias pueden ser devastadoras: desde pérdidas económicas hasta la pérdida de confianza de los consumidores. En muchos casos, una vez que los clientes pierden la confianza en una marca, es extremadamente difícil recuperarla. El Estudio 2024 de Jumio también muestra que el 70% de los consumidores estaría dispuesto a dedicar más tiempo a la verificación de identidad si eso mejorara la seguridad en sectores clave como los servicios financieros, el comercio electrónico, y la atención médica. Esto demuestra que los consumidores están cada vez más dispuestos a colaborar para garantizar la seguridad de sus datos personales, lo que hace que las empresas deban adaptarse y mejorar sus métodos de verificación. Métodos de verificación de identidad para prevenir el fraude La implementación de soluciones de verificación de identidad avanzadas es esencial para las empresas que buscan protegerse contra el fraude de identidad. Las siguientes soluciones son algunas de las más efectivas: Verificación biométrica La verificación biométrica es uno de los métodos más efectivos para prevenir el fraude de identidad. La tecnología biométrica utiliza características físicas únicas de los individuos, como el reconocimiento facial, lectura de huellas dactilares o escaneo de iris, para confirmar la identidad. Este tipo de verificación es mucho más difícil de falsificar que las contraseñas tradicionales y proporciona un nivel de seguridad superior. Autenticación multifactorial (MFA) La autenticación multifactorial (MFA) es otro método eficaz para garantizar que solo las personas autorizadas puedan acceder a sistemas y realizar transacciones. MFA combina dos o más factores, como algo que el usuario sabe (contraseña), algo que el usuario tiene (un dispositivo móvil), y algo que el usuario es (biometría). Esta capa adicional de seguridad reduce significativamente el riesgo de fraude. Verificación en tiempo real El Estudio 2024 de Jumio resalta que los consumidores prefieren tomar una foto de su documento de identidad y una selfie para realizar la verificación de identidad. Este tipo de verificación en tiempo real asegura que la persona que está realizando la transacción es quien dice ser. Además, se puede realizar rápidamente a través de dispositivos móviles, lo que facilita su adopción por parte de las empresas y los consumidores. El papel de la regulación y la confianza del consumidor El fraude de identidad no solo es un problema para las empresas, sino también para los consumidores. El Estudio 2024 de Jumio muestra que los consumidores confían cada vez más en las plataformas que implementan métodos sólidos de verificación de identidad. Las empresas que adoptan estas tecnologías de manera efectiva no solo protegen sus propios datos, sino que también ganan la confianza de sus clientes, lo cual es esencial para mantener la lealtad a largo plazo. Conclusión La verificación de identidad es una de las herramientas más poderosas en la lucha contra el fraude de identidad. Las empresas deben adoptar tecnologías avanzadas como la verificación biométrica y la autenticación multifactorial para garantizar la seguridad de sus sistemas y la protección de los datos de sus clientes. Además, la implementación de estas tecnologías no solo reduce el riesgo de fraude, sino que también mejora la confianza del consumidor y fortalece la reputación de la empresa. La protección contra el fraude de identidad es una inversión necesaria para cualquier empresa que opere en un entorno digital. También podría interesarte: Fraude de identidad y robo en empresas

Así será el futuro del combate al fraude de identidad: ¿están preparadas las empresas en Colombia? El fraude de identidad no solo es una amenaza del presente, sino un desafío que continuará evolucionando con el tiempo. A medida que las tecnologías emergentes se desarrollan, también lo hacen las estrategias de los ciberdelincuentes. En este nuevo escenario, las empresas colombianas deben anticiparse, adaptarse y rediseñar su enfoque de prevención del fraude para garantizar su sostenibilidad. Este blog, basado en el documento ‘Combatiendo el fraude de identidad en créditos en América Latina’ construido entre Iupana y Jumio, explora hacia dónde se dirige la lucha contra este delito y qué tecnologías, estrategias y alianzas serán claves para mantenerse a salvo en los próximos años. El fraude se vuelve más sofisticado La tecnología ha abierto caminos extraordinarios para la innovación empresarial, pero también ha brindado nuevas herramientas a quienes cometen fraude. La inteligencia artificial generativa, por ejemplo, está siendo utilizada por grupos criminales para crear deepfakes de voz, imagen y video capaces de vulnerar procesos de autenticación visual o verbal. Ya no se trata solo de falsificar un documento: el fraude ahora puede replicar una llamada de un directivo, simular un rostro en una videollamada o generar interacciones completamente falsas. En este contexto, los métodos tradicionales de prevención ya no son suficientes. El crédito: producto altamente vulnerable al fraude El producto financiero más expuesto al fraude de identidad es el crédito. Un crédito aprobado con una identidad falsa no solo representa una pérdida directa para la empresa, sino que también acarrea consecuencias a largo plazo: morosidad, ajustes contables, aumento de tasas y deterioro reputacional. Este tipo de fraude afecta al cliente legítimo (quien puede quedar reportado injustamente), a la institución (que asume una pérdida incobrable) y al sistema financiero en general. Por eso, es esencial reforzar las medidas de protección específicamente en la etapa de originación de créditos. La confianza está en juego Cuando una empresa no logra frenar el fraude, el impacto va más allá de lo financiero. La reputación sufre. Los consumidores tienden a desconfiar de las instituciones que permiten vulneraciones de seguridad, lo que puede llevar a la pérdida de clientes y a una caída en la percepción de confiabilidad.En un entorno tan competitivo como el financiero, donde cada experiencia del cliente cuenta, el fraude puede convertirse en un punto de quiebre. La pregunta que deben hacerse las organizaciones es: ¿nuestros sistemas son capaces de resistir el fraude que aún no conocemos? También podría interesarte: Fraude en créditos, alertas para el país Validación robusta: una necesidad, no una opción La prevención del fraude en el futuro exige validaciones mucho más complejas y simultáneas. Ya no basta con verificar un documento o hacer una videollamada. Las instituciones deberán utilizar tecnología que pueda asegurar la autenticidad de identificaciones, fotografías, gestos faciales, voces y comportamientos digitales en tiempo real. Esto implica adoptar soluciones de inteligencia artificial que reconozcan patrones de fraude, detecten comportamientos sospechosos, comparen datos con bases internacionales y analicen inconsistencias con base en miles de variables. Proveedores tecnológicos con alcance global En la lucha contra el fraude, los aliados tecnológicos se vuelven protagonistas. Empresas que validan identidades en múltiples países y sectores tienen acceso a volúmenes de datos que permiten construir modelos predictivos más precisos y alertas más eficaces. Estas redes colaborativas permiten, por ejemplo, identificar cuando un número de identificación ha sido utilizado en distintos intentos de fraude en otras entidades. Este conocimiento cruzado fortalece el blindaje local contra amenazas globales. Blockchain: el horizonte de la identidad digital Una de las tecnologías con mayor potencial en la prevención del fraude es el blockchain. Su principal ventaja es la trazabilidad: cada transacción o modificación queda registrada de forma inmutable, lo que dificulta la manipulación de información. Si bien su implementación aún requiere de colaboración entre actores públicos y privados, el blockchain permitiría que las personas tengan control total sobre sus identidades digitales, minimizando el riesgo de fraude y acelerando procesos de verificación. Educación: clave para contener el riesgo A pesar de los avances tecnológicos, el fraude muchas veces se apoya en errores humanos. Por eso, es fundamental que las empresas inviertan en educación continua, tanto para sus colaboradores como para sus usuarios. La formación sobre amenazas digitales, reconocimiento de señales de fraude y buenas prácticas puede reducir significativamente los casos exitosos. Asimismo, capacitar a los equipos internos para identificar y escalar alertas tempranas de fraude fortalece la respuesta institucional y reduce los tiempos de reacción ante incidentes. Datos, colaboración y predicción: el nuevo enfoque antifraude El futuro de la lucha contra el fraude estará marcado por la colaboración de ecosistemas. Las organizaciones ya no pueden combatir de forma aislada. Compartir datos anonimizados, tendencias de ataques y patrones de fraude entre bancos, fintechs y proveedores tecnológicos será una estrategia central. Además, el análisis predictivo será indispensable. Gracias al machine learning, los sistemas podrán anticiparse al fraude antes de que ocurra, basándose en aprendizajes previos y nuevas señales emergentes. Conclusión: prepararse hoy para el fraude de mañana El fraude de identidad seguirá evolucionando, pero las empresas colombianas pueden adelantarse si adoptan una mentalidad preventiva, tecnológica y colaborativa. La pregunta no es si se intentará un fraude, sino cuándo. Y la preparación marcará la diferencia entre una empresa vulnerable y una resiliente.En DataCrédito Experian estamos comprometidos con el fortalecimiento del ecosistema empresarial frente al fraude. A través de soluciones avanzadas, alianzas globales y análisis predictivo, ayudamos a las organizaciones a prepararse hoy para los retos del mañana.

El uso de inteligencia artificial para detectar fraudes en clientes bancarizados y Fintechs En la era digital actual, la prevención de fraudes se ha convertido en una prioridad para las instituciones financieras y fintechs. La creciente sofisticación de las amenazas requiere estrategias avanzadas de prevención que protejan tanto a las empresas como a sus clientes. En este contexto, la inteligencia artificial (IA) emerge como una herramienta clave en la prevención y detección de actividades fraudulentas. La prevención es fundamental para garantizar la seguridad de los ecosistemas financieros y evitar pérdidas económicas considerables. El papel de la inteligencia artificial en la prevención de fraudes La IA permite analizar grandes volúmenes de datos en tiempo real, identificando patrones y anomalías que podrían indicar intentos de fraude. Al integrar la IA en los sistemas de prevención, las organizaciones pueden anticiparse a las amenazas y responder de manera proactiva. Según estudios recientes, la implementación de IA puede reducir las pérdidas por fraude en un 30%, al identificar comportamientos sospechosos y prevenir ataques potenciales. La prevención mediante IA es una estrategia clave para evitar la materialización de fraudes y optimizar los procesos de seguridad. Aplicaciones específicas de la IA en la prevención de fraudes Monitoreo de transacciones en tiempo real: La prevención de fraudes en tiempo real es una de las mayores ventajas de la IA. Los algoritmos avanzados analizan millones de transacciones al instante, identificando patrones anómalos que podrían indicar fraude. Verificación de identidad digital: La IA facilita procesos de autenticación más seguros mediante técnicas como la biometría, el reconocimiento facial y el análisis de patrones de comportamiento. Estas herramientas de prevención refuerzan la seguridad en los accesos a plataformas bancarias y fintechs, reduciendo la posibilidad de suplantación de identidad. Análisis predictivo y detección temprana de fraudes: Utilizando datos históricos y comportamientos pasados, la IA puede prever posibles intentos de fraude, permitiendo a las instituciones implementar medidas de prevención antes de que ocurran incidentes. Beneficios de la IA en la prevención de fraudes Eficiencia mejorada en la prevención: La automatización de procesos de prevención reduce la necesidad de intervención manual, agilizando la detección y respuesta ante fraudes. La IA permite una prevención más rápida y precisa, optimizando los tiempos de reacción y reduciendo las pérdidas económicas asociadas al fraude. La prevención eficiente evita que los ataques financieros afecten la estabilidad de las empresas y la confianza de los clientes. Adaptabilidad a nuevas amenazas en la prevención: Los sistemas basados en IA aprenden y evolucionan continuamente, mejorando su capacidad de prevención frente a nuevas tácticas fraudulentas. Esta capacidad adaptativa hace que la prevención sea más efectiva a largo plazo, permitiendo que las empresas estén siempre un paso adelante de los estafadores. La prevención continua es clave en la seguridad digital, ya que los ciberdelincuentes desarrollan métodos cada vez más sofisticados para vulnerar sistemas. Reducción de falsos positivos y mayor precisión en la prevención: Al comprender mejor el comportamiento del usuario, la IA disminuye las alertas incorrectas, optimizando la prevención y mejorando la experiencia del cliente. La prevención efectiva debe ser precisa para no afectar la relación con clientes legítimos, evitando bloqueos innecesarios o interrupciones en transacciones seguras. La prevención bien calibrada evita que la seguridad se convierta en un obstáculo para la operatividad de las empresas. ¿Cuáles son las claves para la seguridad financiera? Leer más Ejemplo práctico Consideremos una fintech colombiana que implementó un sistema de IA para la prevención de fraudes en sus operaciones de crédito en línea. Al analizar patrones de comportamiento y datos históricos, el sistema identificó solicitudes sospechosas y bloqueó transacciones fraudulentas antes de su aprobación. Además, gracias a los mecanismos de prevención basados en IA, la fintech pudo reducir el tiempo de respuesta ante alertas, mejorando la seguridad sin afectar la experiencia del usuario. Como resultado, la fintech redujo los casos de fraude en un 40% durante el primer año de implementación, fortaleciendo la confianza de sus clientes y mejorando su reputación en el mercado. La prevención basada en IA ha permitido que la empresa mantenga un entorno seguro y confiable para sus clientes. Conclusión La inteligencia artificial se ha consolidado como una herramienta indispensable en la prevención de fraudes para instituciones financieras y fintechs. Su capacidad para analizar datos en tiempo real, adaptarse a nuevas amenazas y mejorar la eficiencia operativa la convierte en un aliado estratégico en la lucha contra el fraude. Al adoptar soluciones basadas en IA, las organizaciones no solo protegen sus activos y clientes, sino que también fortalecen su posición en un mercado cada vez más competitivo. La prevención efectiva mediante IA es la clave para reducir los riesgos y asegurar la confianza en los servicios financieros del futuro.

¿Cómo hacer un diagrama de flujo del proceso de aprobación de crédito para empresas? El acceso a financiamiento es un pilar fundamental para el crecimiento de las empresas. En un mundo donde la digitalización avanza rápidamente, los créditos online han revolucionado la forma en que las organizaciones obtienen recursos financieros. Estos mecanismos de financiamiento han simplificado el proceso de aprobación, reduciendo tiempos y eliminando barreras tradicionales que antes limitaban el acceso a crédito. Las empresas, sin importar su tamaño, ahora pueden solicitar créditos online de manera rápida, con procesos automatizados y respuestas en tiempo real. Los créditos online no solo ofrecen rapidez, sino también mayor transparencia y flexibilidad en sus condiciones. Gracias a los avances en tecnología financiera, diferentes plataformas digitales han facilitado el acceso a créditos online con menores requisitos y un enfoque más accesible. Esta tendencia ha permitido a más empresas obtener liquidez inmediata sin necesidad de acudir a la banca tradicional. Para optimizar la gestión de estos créditos online, es esencial contar con un diagrama de flujo que estructure el proceso de aprobación. Esto garantiza que cada etapa del crédito online se lleve a cabo con precisión y eficiencia, minimizando errores y mejorando la toma de decisiones financieras. A continuación, detallamos los pasos fundamentales de un diagrama de flujo para la aprobación de créditos online. Paso 1: Recepción de la solicitud de créditos online El proceso comienza cuando la empresa interesada en obtener financiamiento envía su solicitud a la entidad financiera o plataforma de créditos online. En este paso, es fundamental proporcionar información detallada sobre la empresa, incluyendo estado financiero, historial crediticio y destino de los fondos. Las plataformas de créditos online ofrecen formularios digitales que facilitan este proceso y agilizan la recopilación de datos. Paso 2: Evaluación inicial de requisitos para créditos online Una vez recibida la solicitud, la entidad revisa si la empresa cumple con los requisitos básicos para acceder a créditos online. Este filtro inicial puede incluir validaciones automáticas en las que se analizan aspectos como la documentación legal, la antigüedad de la empresa y su situación en centrales de riesgo. Las plataformas de créditos online optimizan este proceso, permitiendo que las respuestas sean inmediatas. Paso 3: Análisis de riesgo crediticio en créditos online En esta fase, se realiza un estudio más profundo sobre la capacidad de pago de la empresa. Se analizan indicadores como flujo de caja, nivel de endeudamiento y comportamiento financiero previo. Las plataformas de créditos online utilizan algoritmos avanzados para calcular el nivel de riesgo y determinar si la empresa es apta para recibir créditos online. Paso 4: Asignación de condiciones del crédito online Si la evaluación es favorable, se procede a definir las condiciones del crédito online, incluyendo monto aprobado, tasa de interés, plazos de pago y garantías requeridas. En los créditos online, este proceso suele realizarse de manera automática y transparente, permitiendo a la empresa conocer en tiempo real las condiciones ofrecidas. Paso 5: Aprobación final y firma del contrato del crédito online Una vez establecidas las condiciones, la empresa debe aceptar los términos y firmar el contrato. En los créditos online, este paso se agiliza mediante firmas digitales y validaciones biométricas, reduciendo tiempos y costos administrativos. Las plataformas de créditos online han integrado tecnologías seguras para facilitar la aprobación rápida y sin riesgos. Paso 6: Desembolso de los fondos del crédito online Con el contrato firmado, la entidad financiera procede al desembolso del crédito online. En los créditos online, los fondos pueden ser transferidos en cuestión de minutos u horas, garantizando rapidez en el acceso a los recursos. Este beneficio hace que los créditos online sean una opción preferida por muchas empresas. Paso 7: Seguimiento y pago del crédito online Finalmente, la empresa debe cumplir con el cronograma de pagos establecido. Algunas plataformas de créditos online ofrecen recordatorios automáticos y opciones de pago flexibles para facilitar el cumplimiento de las obligaciones financieras. Los créditos online permiten a las empresas mejorar su gestión financiera con opciones de pago adaptables a sus necesidades.Aprende con un caso de la vida realUna empresa de logística en Bogotá necesitaba financiamiento para renovar su flota de vehículos. Optó por solicitar créditos online en una plataforma digital. En menos de 24 horas, su solicitud fue aprobada, el contrato firmado digitalmente y los fondos desembolsados. Gracias a este proceso optimizado de créditos online, la empresa pudo ampliar su operación sin demoras. Conclusión Elaborar un diagrama de flujo para el proceso de aprobación de créditos online permite estructurar de manera eficiente cada etapa, garantizando transparencia y agilidad en la obtención de créditos online. Con la digitalización del sector financiero, las empresas pueden acceder a créditos online de manera rápida y segura, optimizando su gestión financiera y potenciando su crecimiento.Los créditos online han evolucionado para convertirse en una herramienta financiera fundamental en el mundo empresarial. Empresas de todos los sectores han aprovechado los beneficios de los créditos online para expandirse, mejorar su liquidez y fortalecer su estructura operativa. En un mercado competitivo, los créditos online representan una solución moderna, eficiente y flexible para que las empresas puedan crecer y consolidarse sin complicaciones. La elección adecuada de créditos online puede significar la diferencia entre la expansión y el estancamiento de un negocio, por lo que realizar un análisis exhaustivo de los créditos online es una decisión estratégica fundamental.

¿Qué es un operador biométrico y cómo funciona en Colombia? La suplantación de identidad es uno de los delitos más comunes y perjudiciales para las empresas en Colombia. Para combatir este tipo de fraude, los operadores biométricos han surgido como una solución tecnológica efectiva. Estos sistemas permiten verificar la identidad de las personas mediante tecnologías avanzadas, reduciendo drásticamente los riesgos asociados a la suplantación de identidad. ¿Qué es un operador biométrico? Un operador biométrico es una entidad que proporciona tecnologías de verificación de identidad basadas en características únicas e intransferibles de las personas, como huellas dactilares, reconocimiento facial y voz. En Colombia, estos sistemas han ganado relevancia debido al crecimiento de la suplantación de identidad, que afecta tanto a individuos como a empresas. Los operadores biométricos cumplen un papel fundamental en la autenticación de clientes, empleados y terceros en transacciones comerciales y financieras. La implementación de estos sistemas ayuda a prevenir la suplantación de identidad en múltiples sectores, incluyendo bancario, gubernamental y corporativo. ¿Cómo funciona un operador biométrico en Colombia? El funcionamiento de un operador biométrico se basa en diversas tecnologías de reconocimiento. Estas herramientas verifican la identidad de un individuo comparando sus datos biométricos con bases de datos seguras, evitando cualquier intento de suplantación de identidad. Los pasos principales en el proceso son: Captura de datos biométricos: Se registran huellas dactilares, rasgos faciales o voz del usuario. Comparación con bases de datos oficiales: Se cotejan estos datos con información previamente almacenada en bases seguras. Autenticación y aprobación: Si la información coincide, se aprueba la autenticación; de lo contrario, se genera una alerta por posible suplantación de identidad. Este proceso reduce drásticamente la posibilidad de que delincuentes cometan suplantación de identidad, protegiendo así a las empresas y sus clientes. Beneficios del uso de operadores biométricos en la prevención de la suplantación de identidad El uso de operadores biométricos ofrece diversas ventajas para prevenir la suplantación de identidad: Mayor seguridad: La tecnología biométrica dificulta la falsificación de datos personales, reduciendo los casos de suplantación de identidad. Automatización y eficiencia: Permite una verificación rápida y segura sin necesidad de documentos físicos. Cumplimiento normativo: En Colombia, muchas regulaciones exigen mecanismos de autenticación biométrica para evitar la suplantación de identidad en procesos financieros y administrativos. Reducción de fraudes: Al integrar verificaciones biométricas en los procesos empresariales, se minimizan las posibilidades de suplantación de identidad y robo de información. Preguntas frecuentes sobre operadores biométricos y suplantación de identidad ¿Qué tan segura es la tecnología biométrica contra la suplantación de identidad? La biometría es una de las herramientas más seguras para prevenir la suplantación de identidad, ya que utiliza características únicas del individuo, lo que hace extremadamente difícil su falsificación. ¿Las pequeñas empresas pueden acceder a operadores biométricos? Sí, existen soluciones biométricas adaptadas a empresas de todos los tamaños, permitiendo que cualquier organización proteja sus transacciones y reduzca el riesgo de suplantación de identidad. ¿Es legal el uso de biometría en Colombia? Sí, la ley colombiana permite el uso de tecnologías biométricas para prevenir la suplantación de identidad, siempre y cuando se cumplan las normativas de protección de datos personales. ¿Cuáles son los costos de implementar un operador biométrico? Los costos varían según el proveedor y la tecnología utilizada, pero su inversión se justifica por la reducción de fraudes relacionados con la suplantación de identidad. ¿Se puede suplantar la biometría? Si bien ningún sistema es 100% infalible, la biometría es una de las tecnologías más seguras contra la suplantación de identidad, especialmente cuando se combina con otras medidas de seguridad como la autenticación en dos pasos. Valida la identidad en tu compañía con nuestras soluciones. ¡Conócelas! Preguntas frecuentes sobre operador biométrico en Colombia ¿Qué es la suplantación de identidad y cómo afecta a las empresas? La suplantación de identidad ocurre cuando un delincuente se hace pasar por otra persona para cometer fraudes. En el ámbito empresarial, la suplantación de identidad puede afectar procesos financieros, acceso a datos sensibles y la confianza de clientes y socios comerciales. ¿Cómo ayuda un operador biométrico a prevenir la suplantación de identidad Los operadores biométricos utilizan tecnologías como el reconocimiento facial y de huellas dactilares para autenticar identidades, reduciendo el riesgo de suplantación de identidad en transacciones y procesos internos de las empresas. ¿Es obligatorio en Colombia el uso de operadores biométricos para evitar la suplantación de identidad? Si bien no es obligatorio para todas las empresas, sectores regulados como el financiero deben implementar medidas de autenticación robustas, entre ellas, soluciones biométricas, para evitar la suplantación de identidad y otros fraudes. ¿Qué tipos de biometría se utilizan en estos sistemas para combatir la suplantación de identidad? Las soluciones más comunes incluyen reconocimiento facial, escaneo de iris, reconocimiento de huellas dactilares y patrones de voz, todas enfocadas en verificar la identidad de manera segura y prevenir la suplantación de identidad. ¿Las soluciones biométricas cumplen con normativas de protección de datos relacionadas con la suplantación de identidad? Sí. En Colombia, estas soluciones deben cumplir con la Ley 1581 de 2012 sobre protección de datos personales, garantizando el uso adecuado y seguro de la información biométrica para evitar la suplantación de identidad y otros delitos. Ejemplo real de suplantación de identidad evitada con biometría Una entidad financiera en Colombia detectó un intento de suplantación de identidad cuando un individuo intentó abrir una cuenta bancaria con documentos falsificados. Gracias a un operador biométrico, se verificó que sus huellas dactilares no coincidían con las del verdadero titular. Esto permitió bloquear la transacción y evitar una pérdida financiera considerable. Conclusión La suplantación de identidad sigue siendo una amenaza latente para las empresas en Colombia. La implementación de operadores biométricos es una estrategia clave para mitigar este riesgo y proteger la información de clientes y colaboradores. A medida que la tecnología biométrica evoluciona, se vuelve un aliado indispensable en la lucha contra la suplantación de identidad.

¿Cómo implementar un sistema de control interno para prevenir fraudes? La suplantación de identidad se ha convertido en una amenaza creciente para las empresas en Colombia y a nivel mundial. Este delito no solo afecta las finanzas de las organizaciones, sino que también pone en riesgo su reputación y la confianza de sus clientes. Implementar un sistema de control interno robusto es esencial para prevenir la suplantación de identidad y otros tipos de fraudes. ¿Qué es la suplantación de identidad? La suplantación de identidad ocurre cuando una persona se hace pasar por otra para obtener beneficios económicos o acceder a información confidencial. En el ámbito empresarial, esto puede implicar que un estafador se haga pasar por un empleado, proveedor o cliente para cometer fraudes financieros o robar datos sensibles. Según un informe de la Dirección Central de Policía Judicial e Inteligencia (DIJIN), la suplantación de identidad en Colombia creció un 409% en 2020, pasando de aproximadamente 300 casos en 2019 a 1.527 reportes en 2020. Importancia de un sistema de control interno La suplantación de identidad representa una de las mayores amenazas para las empresas en la actualidad. Implementar un sistema de control interno robusto y eficiente es fundamental para minimizar los riesgos asociados a este tipo de fraude y garantizar la seguridad de los procesos internos. Un sistema de control interno eficaz permite a las organizaciones fortalecer sus mecanismos de prevención, detección y respuesta ante la suplantación de identidad, protegiendo sus activos, su información y su reputación en el mercado. A continuación, se detallan algunos de los principales beneficios de contar con un sistema de control interno sólido: Detección y prevención de fraudes La suplantación de identidad es una modalidad de fraude que puede tener consecuencias devastadoras para las empresas. Al implementar controles internos adecuados, es posible detectar intentos de suplantación de identidad antes de que se conviertan en un problema mayor. Algunas estrategias clave incluyen: Autenticación multifactor: Utilizar métodos avanzados de autenticación, como biometría, tokens de seguridad o códigos de verificación dinámicos, dificulta la suplantación de identidad. Sistemas de monitoreo continuo: Implementar herramientas que analicen patrones de comportamiento en tiempo real ayuda a identificar actividades sospechosas relacionadas con la suplantación de identidad. Alertas y reportes automatizados: Configurar notificaciones automáticas para transacciones inusuales o intentos de acceso no autorizados reduce significativamente el riesgo de suplantación de identidad. Conoce las soluciones de DataCrédito Experian para validar la identidad Protección de activos y recursos Las empresas manejan información y recursos valiosos que pueden ser blanco de ciberdelincuentes especializados en la suplantación de identidad. Un sistema de control interno eficaz garantiza que solo el personal autorizado pueda acceder a datos críticos y realizar transacciones clave. Para ello, se pueden aplicar medidas como: Restricciones de acceso basadas en roles: Asegurar que cada empleado solo tenga acceso a la información y sistemas que necesita para desempeñar sus funciones. Cifrado de datos: Proteger la información sensible con protocolos de cifrado robustos minimiza el riesgo de robo de identidad y fraude corporativo. Auditorías internas periódicas: Revisar y actualizar regularmente los controles internos permite detectar y corregir vulnerabilidades que puedan ser explotadas para la suplantación de identidad. 3. Garantía de la integridad de la información Uno de los objetivos principales del control interno es preservar la exactitud y confiabilidad de los registros financieros y operativos. La suplantación de identidad puede comprometer la veracidad de la información corporativa, generando pérdidas económicas y conflictos legales. Para evitarlo, es recomendable adoptar las siguientes estrategias: Registro y trazabilidad de actividades: Documentar cada acción realizada dentro de los sistemas empresariales permite rastrear posibles intentos de suplantación de identidad y tomar medidas correctivas oportunas. Validación de identidad en cada transacción: Implementar procesos que requieran la verificación de múltiples elementos de identidad antes de autorizar una operación financiera. Respaldo y recuperación de datos: Contar con copias de seguridad frecuentes reduce el impacto de incidentes relacionados con la suplantación de identidad, garantizando la continuidad del negocio. Pasos para implementar un sistema de control interno contra la suplantación de identidad Evaluación de riesgosLa primera acción para combatir la suplantación de identidad dentro de una empresa es realizar una evaluación detallada de riesgos. Esto implica identificar áreas vulnerables, analizar patrones de fraude previos y comprender las técnicas más comunes utilizadas por los delincuentes.Realizar auditorías internas para detectar posibles brechas de seguridad. Analizar casos previos de suplantación de identidad en la industria y aprender de ellos. Implementar pruebas de penetración para evaluar la resiliencia de los sistemas de seguridad. Políticas y procedimientos claros:; Para prevenir la suplantación de identidad, es esencial que la empresa tenga normas claras sobre la gestión de la información. Establecer protocolos para la verificación de identidad en todas las interacciones comerciales. Documentar procedimientos para el manejo de incidentes de suplantación de identidad. Implementar procesos de doble validación para operaciones críticas. 3. Segregación de funciones Uno de los errores más comunes en las empresas es permitir que una sola persona tenga el control total sobre procesos clave. La suplantación de identidad se facilita cuando no hay una adecuada distribución de responsabilidades. 4. Controles de acceso El acceso a la información crítica de la empresa debe estar estrictamente controlado. La suplantación de identidad suele ocurrir cuando los empleados tienen permisos excesivos o cuando no se revocan los accesos de exempleados y terceros.Preguntas frecuentes sobre la suplantación de identidad ¿Cuáles son los métodos más comunes de suplantación de identidad en empresas? Los ciberdelincuentes suelen utilizar técnicas como phishing, ingeniería social, robo de credenciales y falsificación de documentos para cometer suplantación de identidad. ¿Cómo afecta la suplantación de identidad a la reputación de una empresa? Una empresa afectada por suplantación de identidad puede perder la confianza de sus clientes, enfrentar sanciones legales y sufrir daños económicos significativos. ¿Qué sectores son más vulnerables a la suplantación de identidad? Sectores como el financiero, tecnológico, salud y comercio electrónico son los más afectados debido a la cantidad de datos sensibles que manejan. ¿Cuál es la mejor estrategia para prevenir la suplantación de identidad en una empresa? La combinación de autenticación en dos pasos, capacitación de empleados y monitoreo continuo de actividades es una de las estrategias más efectivas. ¿Qué hacer si una empresa es víctima de suplantación de identidad? Es crucial denunciar el fraude a las autoridades, reforzar los controles de seguridad y notificar a clientes y proveedores para mitigar daños adicionales.Ejemplo real de suplantación de identidad Una empresa mediana en Bogotá recibió un correo electrónico aparentemente de uno de sus proveedores habituales solicitando un cambio en la cuenta bancaria para futuros pagos. Sin verificar la autenticidad de la solicitud, el departamento financiero realizó una transferencia significativa a la nueva cuenta. Días después, el verdadero proveedor contactó a la empresa por pagos atrasados, revelando que nunca había solicitado un cambio de cuenta. La empresa fue víctima de suplantación de identidad, resultando en una pérdida financiera considerable. ConclusiónLa suplantación de identidad es una amenaza real y creciente para las empresas. Implementar un sistema de control interno sólido es fundamental para prevenir este tipo de fraudes. Al adoptar medidas proactivas y educar al personal, las organizaciones pueden proteger sus activos, mantener la confianza de sus clientes y asegurar su continuidad operativa.

Cuando una empresa es víctima de suplantación de identidad, no solo enfrenta pérdidas monetarias, sino también un daño profundo en su credibilidad. La identidad de la empresa en el mercado se ve seriamente perjudicada. La pérdida de la identidad empresarial se produce de manera rápida y su recuperación es compleja. El proceso para restaurar la identidad corporativa puede ser largo y costoso. La restauración de la identidad comercial puede requerir un esfuerzo significativo en términos de marketing, relaciones públicas y comunicación estratégica. Por ello, contar con mecanismos eficaces que permitan detectar, prevenir y denunciar casos de suplantación de identidad es fundamental para proteger la identidad de la empresa. Evitar la pérdida de la identidad es crucial para que los clientes y socios mantengan su confianza. La identidad de una empresa no es solo un conjunto de datos, es su reputación. Soluciones tecnológicas avanzadas DataCrédito Experian ofrece soluciones tecnológicas avanzadas que permiten mitigar los riesgos asociados a la suplantación de identidad. Estas herramientas están diseñadas para proteger la identidad de las empresas y sus usuarios. Entre las soluciones más destacadas se encuentran: Verificación de identidad: Herramientas que permiten confirmar la autenticidad de las personas o entidades con las que una empresa interactúa. Esto garantiza que no haya manipulaciones de identidad en las transacciones y que la identidad de los clientes sea verificada adecuadamente, evitando la suplantación. Monitoreo de alertas: Sistemas que identifican comportamientos inusuales en tiempo real, lo que facilita la detección rápida de intentos de suplantación de identidad y previene mayores daños. Detectar posibles fraudes relacionados con la identidad de una persona o empresa es esencial para proteger la identidad de las organizaciones y sus clientes. Informes de riesgo: Proporcionan datos detallados y análisis completos para tomar decisiones informadas y prevenir fraudes relacionados con la suplantación de identidad. Estos informes ayudan a entender mejor los riesgos asociados a la identidad de los usuarios y a tomar decisiones basadas en la autenticidad de la información, protegiendo así la identidad de las partes involucradas.Estas herramientas no solo benefician a las grandes empresas, sino que también son cruciales para las PYMES, que a menudo carecen de los recursos y la infraestructura para proteger adecuadamente su identidad. La implementación de medidas preventivas, como la verificación de identidad, es crucial para cualquier empresa que quiera mantenerse a salvo del riesgo de suplantación de identidad. Aprende con un caso real Imagina que tu empresa recibe una solicitud de crédito de un cliente potencial. Antes de aprobarla, decides usar las herramientas de verificación de identidad de DataCrédito Experian. Después de realizar la verificación, descubres inconsistencias en los datos proporcionados. Esta acción no solo evita un fraude potencial, sino que también protege la identidad de tu empresa y tu reputación. La identidad de tu empresa se preserva cuando se toman medidas preventivas que evitan la suplantación. Detectar una identidad falsa en un proceso tan crítico como la solicitud de crédito no solo te ahorra dinero, sino también tiempo y recursos valiosos. Cada vez que proteges la identidad de tu empresa, proteges su futuro. Conoce nuestras soluciones enfocadas en detección de Fraude La importancia de la autenticación de identidad en el entorno digital En el mundo actual, los delitos de suplantación de identidad se han vuelto más sofisticados, especialmente con el uso creciente de plataformas digitales. La suplantación de identidad en línea es uno de los métodos más comunes de fraude, y puede ser muy difícil de detectar sin las herramientas adecuadas. Las empresas deben invertir en soluciones de autenticación de identidad digital, que ayuden a verificar la identidad de los usuarios antes de realizar cualquier transacción. Esto no solo es esencial para prevenir fraudes relacionados con la identidad de los clientes, sino que también protege a las empresas de pérdidas financieras y daños a su reputación. La identidad de los clientes juega un papel crucial en la relación comercial. Si una empresa no puede garantizar la autenticidad de la identidad de sus clientes o proveedores, su propia identidad podría quedar en entredicho. Además, la falta de protección de la identidad de los clientes puede resultar en la pérdida de confianza, lo que impacta negativamente en la reputación de la empresa y su estabilidad a largo plazo. La importancia de la identidad en la protección empresarial Es fundamental recordar que la identidad de las empresas y de sus empleados es esencial para la continuidad del negocio. Los riesgos derivados de la suplantación de identidad deben ser gestionados de manera efectiva, implementando las mejores prácticas en verificación y autenticación de identidad. En este sentido, la tecnología juega un papel indispensable, y contar con herramientas como las que ofrece DataCrédito Experian es una estrategia inteligente para proteger tanto la identidad corporativa como la de los usuarios. Proteger la identidad es una inversión que no solo ayuda a prevenir fraudes, sino también a construir una reputación sólida y confiable en el mercado. Protección de la identidad personal y corporativa Es importante recalcar que, además de la identidad corporativa, la identidad personal también se ve vulnerada en casos de suplantación de identidad. La protección de la identidad personal debe ser una prioridad para todos los individuos, ya que una vez que se pierde la identidad personal, los efectos pueden ser devastadores. La implementación de medidas de seguridad digital para proteger la identidad es fundamental para evitar que terceros malintencionados utilicen la identidad de una persona o empresa para fines fraudulentos. La identidad debe ser resguardada, no solo para prevenir fraudes, sino también para preservar la confianza y la integridad del sistema comercial en su totalidad. Conclusión Denunciar la suplantación de identidad no solo es una obligación legal, sino también una forma efectiva de prevenir que otras empresas sean víctimas de este delito. Las soluciones de DataCrédito Experian permiten detectar riesgos de suplantación de identidad y actuar de manera proactiva, ayudando a las empresas a proteger sus operaciones y garantizar su sostenibilidad en el largo plazo. La identidad de una empresa es uno de sus activos más valiosos, y su protección debe ser una prioridad. La seguridad empieza con la prevención de la suplantación de identidad y el compromiso de todos en la empresa para resguardar la identidad en todas sus formas. Proteger la identidad corporativa y la identidad personal de los empleados es fundamental para la continuidad del negocio.

¿Cómo la colaboración entre empresas y proveedores ayuda a combatir el fraude en el comercio electrónico? En un entorno donde el comercio electrónico está en constante crecimiento, el fraude se ha convertido en un desafío que afecta tanto a empresas como a proveedores. Por eso, adoptar estrategias colaborativas no solo fortalece las relaciones comerciales, sino que también protege los intereses de ambas partes frente a las amenazas emergentes. El fraude en el comercio electrónico puede tomar diversas formas, desde transacciones no autorizadas hasta suplantación de identidad. La clave para combatir estas amenazas radica en la integración de esfuerzos entre empresas y sus proveedores. Compartir información sobre patrones sospechosos, implementar tecnologías avanzadas de detección y establecer procesos claros, son medidas esenciales para prevenir pérdidas financieras y proteger la confianza de los consumidores. Aprende con un caso real: Imagina que un proveedor detecta un comportamiento anómalo en los pedidos de un cliente habitual. Al comunicar esta irregularidad a la empresa, ambas partes pueden verificar la legitimidad de la transacción y tomar acciones preventivas, como bloquear el pedido hasta confirmar la autenticidad. Como empresa líder en soluciones para la gestión del riesgo, DataCrédito Experian ofrece herramientas avanzadas que permiten identificar señales de alerta y prevenir actividades fraudulentas. Estas soluciones están diseñadas para facilitar la colaboración entre las partes involucradas, asegurando que las decisiones se tomen con información precisa y en tiempo real. ¿Cómo validar la identidad en tu compañía con las soluciones de DataCrédito Experian? Conclusión: La unión entre empresas y proveedores es una barrera efectiva contra el fraude en el comercio electrónico. Al trabajar de la mano con aliados como DataCrédito Experian, las organizaciones pueden blindar sus operaciones y fortalecer la confianza en un mercado competitivo y dinámico.

El rol de la inteligencia artificial en la detección de fraudes corporativos. En un entorno empresarial cada vez más complejo y digitalizado, los fraudes corporativos se han vuelto más sofisticados, lo que hace que las técnicas tradicionales de detección sean menos efectivas. En este contexto, la inteligencia artificial (IA) está emergiendo como una herramienta clave para detectar y prevenir fraudes de manera más eficiente y precisa.La IA puede analizar grandes volúmenes de datos en tiempo real, identificar patrones sospechosos y predecir comportamientos fraudulentos antes de que ocurran. Gracias a su capacidad para aprender y adaptarse a nuevas amenazas, la inteligencia artificial es capaz de detectar anomalías en transacciones financieras, comportamiento de clientes y proveedores, e incluso fraudes internos dentro de la empresa. Ejemplo práctico: Imagina que una empresa recibe pagos de clientes que, en apariencia, son legítimos. Sin embargo, al implementar un sistema de IA, se detecta que varias de las transacciones provienen de direcciones IP sospechosas o presentan un patrón de pago inusual, lo que indica un posible fraude. La IA alerta a la empresa antes de que el fraude se materialice, permitiendo una intervención rápida. ¿Cómo aprovechar la inteligencia artificial para la detección de fraudes? La implementación de soluciones basadas en IA requiere que las empresas integren sistemas que puedan monitorear y analizar de manera continua todas las interacciones comerciales. La IA es capaz de identificar patrones que pueden pasar desapercibidos por los métodos tradicionales, como la correlación de datos entre transacciones y registros históricos de comportamiento financiero. Además, al ser un sistema de aprendizaje automático, la IA mejora con el tiempo, adaptándose a nuevas tácticas de fraude. Conoce nuestras soluciones enfocadas en Fraude y Validación de Identidad Conclusión: La inteligencia artificial está revolucionando la forma en que las empresas detectan y previenen fraudes. Al adoptar estas tecnologías, las empresas pueden protegerse de una manera más eficiente y rápida, reduciendo el impacto del fraude y asegurando la integridad de sus operaciones. Con la IA, las empresas no solo reaccionan ante el fraude, sino que también toman medidas preventivas para mantenerse un paso adelante.