Todas las publicaciones de DataCrédito Experian

En muchas empresas, el mayor dolor de cabeza no es vender: es pagar a tiempo sin poner en riesgo la liquidez. Cuando el negocio crece, también crece la presión sobre el flujo de caja, los plazos con proveedores y la necesidad de mantener una cadena de suministro estable. En ese escenario aparece el confirming como una solución práctica para ordenar pagos, fortalecer relaciones con proveedores y, al mismo tiempo, ganar eficiencia financiera. El confirming (también conocido en muchos mercados como reverse factoring) es un servicio financiero que permite que una entidad (banco o compañía de financiamiento) gestione los pagos a proveedores por cuenta de una empresa pagadora, ofreciéndole al proveedor la opción de cobrar antes si lo necesita. De esta forma, el proveedor puede anticipar el cobro de facturas aprobadas y la empresa pagadora conserva su calendario de pagos, con mayor control y trazabilidad. A continuación, te explico qué es el confirming, cómo funciona, sus tipos, ventajas, riesgos y ejemplos reales de uso en empresas. ¿Qué es el confirming? El confirming es un servicio de gestión de pagos a proveedores en el que una entidad financiera confirma (valida) que la empresa pagadora reconoce una factura u obligación y, con base en esa confirmación, ofrece al proveedor dos opciones: Cobrar en la fecha de vencimiento (pago normal). Cobrar antes del vencimiento (anticipo), asumiendo un costo financiero (intereses/comisiones) según el acuerdo. En otras palabras, el confirming convierte cuentas por pagar aprobadas en una oportunidad de liquidez para el proveedor, y en una herramienta de control y eficiencia para la empresa pagadora. BBVA explica que, mediante confirming, la entidad avala el pago al proveedor y gestiona el proceso, incluyendo comisiones e intereses según la línea de crédito asociada. Participan tres actores: Empresa pagadora (comprador): quien debe pagar a sus proveedores. Proveedor: quien tiene facturas por cobrar. Entidad financiera: quien administra el pago y puede anticiparlo. Para qué sirve el confirming El confirming sirve para resolver un problema muy común: equilibrar la liquidez de la empresa con la necesidad de mantener proveedores sanos y motivados. En la práctica, se usa para: Ordenar y centralizar pagos a proveedores (menos reprocesos, menos errores). Mejorar relación con proveedores, porque les da la opción de anticipar el cobro cuando lo necesiten. Optimizar el flujo de caja al mantener plazos de pago estables y planificados.(Si quieres profundizar en este punto, revisa: qué es flujo de caja y cómo mejorarlo en mi negocio). Reducir riesgos operativos en cuentas por pagar: pagos duplicados, retrasos, errores de referencia. Ganar poder de negociación: en algunos casos, permite acordar mejores condiciones comerciales con proveedores por la certeza del pago. Fortalecer el capital de trabajo: al administrar mejor el calendario de pagos y proteger la operación diaria. Puedes complementar con: capital de trabajo: qué es y cómo influye en tu empresa. Cómo funciona el confirming Aunque cada entidad tiene su plataforma, el flujo típico del confirming se ve así: La empresa pagadora aprueba las facturasEl proveedor entrega bienes/servicios y emite la factura. La empresa valida y aprueba (esto es clave: el confirming suele operar sobre facturas ya aceptadas). La empresa envía la orden de pago a la entidad La empresa pagadora reporta a la entidad financiera el listado de facturas aprobadas (con montos y fechas de vencimiento). La entidad notifica a los proveedores Los proveedores reciben la confirmación de que su factura está registrada para pago y pueden revisar opciones. El proveedor decide si anticipa o esperaSi necesita liquidez: solicita anticipo y recibe el dinero antes del vencimiento (con descuento/costo). Si no lo necesita: espera y cobra en la fecha pactada. Llegado el vencimiento, se realiza el pago Dependiendo del esquema, la entidad paga al proveedor y luego cobra a la empresa pagadora, o simplemente ejecuta el pago en nombre de la empresa. La empresa paga a la entidad La empresa pagadora cumple con el pago en la fecha acordada (o según su línea/condiciones), manteniendo orden y trazabilidad. En Colombia, bancos como Santander describen el esquema como la comunicación de órdenes de pago a favor de proveedores, permitiendo que el proveedor que lo desee anticipe facturas disponibles. Tipos de confirming No existe un único confirming “estándar”. En empresas, suele clasificarse por cómo se distribuye el riesgo y el costo, o por el objetivo del programa: 1) Confirming con anticipo (financiación al proveedor) Es el más conocido. El proveedor puede cobrar antes del vencimiento, pagando un costo financiero. Suele mejorar liquidez del proveedor y estabilidad de abastecimiento. 2) Confirming de gestión de pagos (sin anticipo) La entidad se encarga principalmente de administrar y ejecutar pagos a proveedores, reduciendo carga operativa de la empresa pagadora. 3) Confirming con recurso vs. sin recurso Con recurso: si hay incumplimiento, el riesgo puede devolverse al proveedor o existir mecanismos de recobro. Sin recurso: el riesgo de impago no recae sobre el proveedor (dependiendo de la estructura y acuerdos).En términos generales, estos esquemas se estructuran para que el financiamiento se apoye en la calidad crediticia del pagador, lo que puede mejorar condiciones para el proveedor. 4) Confirming según quién asume costos Costo al proveedor: el proveedor paga el descuento si decide anticipar. Costo al pagador: la empresa asume parte de comisiones o negocia condiciones para favorecer proveedores. 5) Confirming nacional o internacional En cadenas globales, puede utilizarse para proveedores en otros países, con consideraciones cambiarias y de cumplimiento adicionales. Confirming en Colombia El confirming en Colombia ha ganado relevancia como alternativa para mejorar liquidez del ecosistema de proveedores y para profesionalizar el área de cuentas por pagar en empresas con alto volumen de facturación. Hay dos señales claras de adopción: Oferta formal de entidades financieras: bancos en Colombia ofrecen productos de confirming orientados a agilizar el pago a proveedores y mejorar la gestión de caja. Interés académico y empresarial creciente: investigaciones en Colombia han señalado que el confirming ha tomado mayor importancia en el desempeño financiero de empresas, especialmente cuando hay muchos proveedores y estos tienen acceso limitado a financiación. En la práctica, el confirming es más común en empresas “ancla” (medianas y grandes) que tienen un volumen significativo de compras y buscan fortalecer su cadena de suministro con condiciones de pago más confiables. Diferencia entre confirming y factoring Aunque se parecen porque ambos se relacionan con facturas, confirming y factoring no son lo mismo. La diferencia clave es el foco: Factoring: se centra en cuentas por cobrar (clientes). Una empresa cede o negocia facturas por cobrar para obtener liquidez, generalmente a través de una entidad factor. La Superfinanciera ha descrito el factoring como una forma de negociación de documentos de deuda (facturas/títulos) a cambio de una remuneración. Confirming: se centra en cuentas por pagar (proveedores). La empresa pagadora organiza pagos y ofrece al proveedor la opción de anticipo, usualmente soportado en la solvencia del pagador. Dicho simple: Factoring = cobros (clientes). Confirming = pagos (proveedores). Además, en muchos esquemas de confirming, la iniciativa parte del comprador/pagador, mientras que en el factoring tradicional suele partir del proveedor/vendedor que busca anticipar sus cobros. Ventajas del confirming para las empresas Aplicado con criterio, el confirming puede aportar ventajas estratégicas, no solo financieras: 1) Mejora la relación con proveedores Un proveedor con liquidez trabaja mejor: cumple tiempos, asegura inventario, prioriza entregas y reduce fricciones. El confirming ofrece certeza y opción de pronto pago. 2) Protege el capital de trabajo del pagador La empresa mantiene su programación de pagos, sin descapitalizarse, y al mismo tiempo apoya a proveedores que sí necesitan liquidez. 3) Reduce carga operativa en cuentas por pagar Centraliza gestión, disminuye errores, evita pagos duplicados y facilita trazabilidad. 4) Puede mejorar condiciones de compra En algunos casos, la empresa negocia mejores precios, descuentos o plazos por ofrecer un programa de confirming atractivo. 5) Aumenta el control y la visibilidad financiera Esto conecta con una idea clave: el confirming funciona mejor cuando la empresa entiende sus recursos financieros y toma decisiones con datos. Te puede servir este contenido: recursos financieros: base para tomar decisiones estratégicas. 6) Fortalece la cadena de suministro Cuando proveedores pequeños tienen acceso a anticipo, disminuye el riesgo de quiebres por falta de caja, lo que protege la operación del pagador. Riesgos y desventajas del confirming Como toda herramienta financiera, el confirming no es “gratis” ni mágico. Estos son riesgos y desventajas que vale la pena considerar: 1) Costos y comisiones Puede haber comisiones por gestión y/o intereses por anticipos. Si no se negocia bien, puede ser caro para el proveedor o para el pagador. 2) Dependencia de una entidad o programa Si tu operación se acostumbra a un esquema y luego se corta la línea o cambian condiciones, puede generar tensión con proveedores. 3) Riesgo reputacional con proveedores Si se comunica mal, algunos proveedores pueden sentir presión a anticipar (con costo) para poder operar, o pueden interpretar el programa como una forma de extender plazos. 4) Exigencias operativas y de control Para que el confirming funcione, deben existir procesos claros de recepción, validación y aprobación de facturas. Si el back office es desordenado, el programa no despega. 5) Riesgo de manejo de información Se comparte información transaccional con terceros (la entidad). Se deben cuidar temas de autorización, seguridad y confidencialidad. Ejemplos de confirming en empresas Para aterrizarlo, aquí van ejemplos típicos de confirming en el mundo empresarial: Ejemplo 1: Empresa de retail con cientos de proveedores Tiene múltiples facturas semanales. Usa confirming para centralizar pagos y permitir que proveedores pequeños anticipen cobros en temporadas altas. Ejemplo 2: Constructora con subcontratistas Los contratistas necesitan flujo de caja constante para nómina y materiales. Con confirming, pueden anticipar facturas aprobadas sin esperar el ciclo completo de pago. Ejemplo 3: Empresa industrial con cadena de suministro crítica Requiere materia prima constante. Implementa confirming para evitar quiebres de abastecimiento por falta de liquidez en proveedores. Ejemplo 4: Empresa de servicios B2B con proveedores especializados Sus proveedores son clave (software, soporte, consultoría). Usa confirming como “beneficio financiero” para retener aliados y garantizar continuidad. Ejemplo 5: Empresa exportadora con compras recurrentes Maneja picos de caja por ciclos de venta. Confirming le ayuda a mantener orden de pagos sin desbalancear tesorería. Confirming como herramienta de financiación El confirming es, en esencia, una herramienta de financiación para proveedores y de optimización financiera para el pagador. ¿Cuándo tiene más sentido? Cuando la empresa quiere cuidar liquidez sin afectar abastecimiento. Cuando hay proveedores que requieren liquidez y no tienen fácil acceso a crédito. Cuando se busca fortalecer capital de trabajo y orden financiero. Cuando la empresa quiere profesionalizar su relación financiera con el ecosistema. También puede convivir con otras soluciones (crédito rotativo, cupos, líneas bancarias, factoring, leasing). Si tu empresa está evaluando opciones para financiar crecimiento, conviene revisar criterios de elegibilidad y preparación: cómo obtener un crédito empresarial. Buenas prácticas para implementar confirming sin fricciones Define objetivos claros: ¿liquidez, control, relación con proveedores, eficiencia operativa? Segmenta proveedores: no todos necesitan anticipo; prioriza proveedores críticos. Alinea el proceso de aprobación: confirming exige disciplina en validación de facturas. Negocia condiciones: tasas, comisiones, quién asume costos, tiempos de notificación. Comunica bien: que sea una opción de valor, no una presión. Mide impacto: días de cuentas por pagar, estabilidad de abastecimiento, descuentos logrados, satisfacción de proveedores. El confirming puede ser una palanca poderosa para empresas que quieren crecer sin ahogarse en la operación financiera. Bien implementado, mejora control de pagos, protege el capital de trabajo, fortalece proveedores y reduce fricciones en la cadena de suministro. Como toda herramienta, su valor depende de la estrategia: negociar condiciones, ordenar el proceso interno y usarlo donde realmente aporte. Preguntas frecuentes sobre confirming ¿Qué es el confirming y el factoring? Confirming y factoring son dos soluciones financieras relacionadas con facturas, pero se usan en lados distintos de la operación: Confirming: se enfoca en cuentas por pagar. Una empresa (pagadora) gestiona y confirma sus pagos a proveedores a través de una entidad financiera, y el proveedor puede cobrar en la fecha de vencimiento o anticipar el cobro pagando un costo financiero. Factoring: se enfoca en cuentas por cobrar. Una empresa que vendió (y tiene facturas por cobrar) cede o negocia esas facturas con una entidad (factor) para obtener liquidez inmediata, a cambio de un descuento o comisión. En resumen: confirming = pagos a proveedores / factoring = cobros de clientes. ¿Qué es un confirming a 60 días? Un confirming a 60 días significa que la factura aprobada tiene un plazo de pago de 60 días (desde la fecha acordada de emisión/aceptación, según el contrato). En ese esquema: La empresa pagadora pagará a los 60 días (fecha de vencimiento). El proveedor, si necesita liquidez, puede anticipar el pago antes de esos 60 días mediante la entidad financiera, asumiendo el costo (intereses/comisión) por anticipar. Ejemplo rápido: si una factura vence en 60 días, el proveedor puede pedir anticipo al día 10, 20 o 30, y recibe el dinero antes, pero con descuento financiero proporcional al tiempo adelantado y a la tasa acordada. ¿Qué diferencia hay entre pagaré y confirming? Son cosas diferentes: uno es un documento y el otro es un mecanismo/servicio. Pagaré: es un título valor (documento) mediante el cual una persona o empresa se compromete a pagar una suma de dinero en una fecha o condiciones pactadas. Se usa mucho en créditos, préstamos y acuerdos de pago porque deja una obligación formal. Confirming: es un servicio de gestión y/o financiación de pagos a proveedores, donde una entidad administra el pago de facturas aprobadas y puede anticiparlas al proveedor. Dicho simple: el pagaré prueba una deuda y sirve como respaldo legal; el confirming organiza el pago de facturas a proveedores y puede darles acceso a liquidez anticipada. En algunos casos, dependiendo del producto y la entidad, podrían existir documentos de soporte (contratos o pagarés) para formalizar obligaciones, pero no son lo mismo.

RPA es una forma de automatización en la que un software (robot) interactúa con aplicaciones y sistemas a través de la interfaz de usuario (clics, campos, descargas, cargas, validaciones) o mediante integraciones disponibles, para completar un flujo definido. Piensa en el RPA como un “colaborador digital” que: Sigue instrucciones claras (reglas de negocio). Trabaja 24/7 si lo necesitas. Registra trazabilidad (qué hizo, cuándo y con qué resultado). Reduce errores humanos en tareas mecánicas. En empresas, el RPA suele implementarse cuando hay procesos con alto volumen, repetición y estandarización: cuentas por pagar, conciliaciones, actualizaciones de datos, validaciones, onboarding, gestión documental, reportería, etc. RPA en Colombia En Colombia, el RPA ha ganado tracción como parte de la transformación digital, especialmente en sectores con operaciones intensivas: financiero, asegurador, telecomunicaciones, retail, logística, BPO y servicios empresariales. El interés se acelera por una necesidad concreta: hacer más con los mismos recursos, sin aumentar fricción operativa. Además, el ecosistema alrededor del RPA (comunidades, partners, consultoras y entrenamiento) ha crecido; por ejemplo, UiPath cuenta con comunidad local para Colombia y Ecuador, lo que refleja adopción y madurez del talento disponible. Si quieres aterrizar esta conversación en el contexto del país (cómo evoluciona la digitalización y qué impulsa la adopción tecnológica en las organizaciones), puede servirte este artículo: Tecnología en Colombia. Para qué sirve el RPA El RPA sirve para optimizar procesos operativos sin depender de cambios profundos en tu core tecnológico. En la práctica, ayuda a: Reducir tiempos de ciclo (ej. pasar de horas a minutos en tareas repetitivas). Disminuir errores por digitación, copia/pega o validaciones inconsistentes. Estandarizar cómo se ejecuta un proceso entre áreas/sedes. Liberar capacidad del equipo para tareas de análisis, servicio, negociación o control. Mejorar la experiencia del cliente cuando la operación es más ágil (respuesta, tiempos, seguimiento). Aumentar trazabilidad y control interno con logs y evidencias de ejecución. Si estás trabajando una iniciativa más amplia de eficiencia, este contenido complementa bien el enfoque: Optimización de procesos y eficiencia. Cómo funciona el RPA Aunque hay variaciones según la herramienta, un proyecto típico de RPA funciona así: Selección del proceso Se priorizan tareas con alto volumen, repetición, reglas claras y baja excepción. Mapeo del flujo Se documentan pasos, pantallas, reglas, validaciones, excepciones y responsables. Diseño del robot Se define si el bot será atendido (con el usuario) o desatendido (en servidor). Desarrollo y pruebas Se configuran acciones (leer/escribir, descargar/subir, validar, notificar, registrar). Orquestación Se programa cuándo corre, con qué credenciales, qué hace si falla, cómo escala casos. Monitoreo y mejora Se revisan métricas: ahorro de tiempo, tasa de error, estabilidad, casos atípicos. En términos simples: el RPA “mira” la pantalla o consume fuentes de datos, ejecuta acciones, toma decisiones por reglas y deja evidencia de lo que hizo. Por eso, suele ser una vía rápida para automatizar sin reconstruir sistemas desde cero. Diferencia entre RPA y RDA Aquí es común confundirse: RPA y RDA (Robotic Desktop Automation) están relacionadas, pero no son lo mismo. RPA (Automatización Robótica de Procesos): se orienta a automatizar procesos a nivel organizacional; suele correr en servidores o entornos centralizados y puede ejecutar flujos completos sin intervención humana. RDA (Automatización Robótica de Escritorio): se enfoca en automatizar tareas en el computador del usuario, normalmente como “asistente” que requiere interacción o disparadores manuales (robots atendidos). Dicho fácil: RDA ayuda al usuario en su escritorio; RPA automatiza procesos de punta a punta a escala empresa. Tipos de RPA Los tipos de RPA suelen clasificarse así (y es útil porque define esfuerzo, costo y escalabilidad): RPA atendido (attended)El robot se ejecuta cuando el usuario lo activa o en momentos específicos del trabajo. Ideal para contact centers, analistas, back office con decisiones humanas intermedias. RPA desatendido (unattended)Corre sin intervención humana en servidores/VMs. Ideal para procesos nocturnos, lotes, integraciones, conciliaciones, generación de reportes. RPA híbrido Combina attended + unattended: el usuario inicia o valida algo y luego el bot continúa solo. RPA con IA (intelligent automation)A la base de RPA se le suman capacidades como OCR, clasificación documental, extracción de datos, y en algunos casos agentes o modelos para manejar variabilidad. Ojo: aquí cambia la gobernanza; hay que definir límites, supervisión y control. Ejemplos de RPA en empresas Para llevar el RPA a terreno, aquí tienes ejemplos típicos (muy aplicables en empresas que crecen y necesitan orden y velocidad): Cuentas por pagar: descargar facturas, validar campos, cruzar con órdenes, registrar en ERP y generar alertas por inconsistencias. Conciliaciones: comparar movimientos bancarios vs. contabilidad, marcar diferencias y preparar reportes. Actualización de datos maestros: sincronizar clientes/proveedores entre CRM, ERP y herramientas internas. Gestión documental: renombrar, clasificar, mover archivos, completar metadatos y crear trazabilidad. Onboarding de clientes/proveedores: validar formularios, consultar fuentes, abrir casos, solicitar soportes faltantes, notificar estados. Reporterías operativas: entrar a portales, extraer datos, consolidar en Excel/BI y enviar por correo a responsables. En clave comercial, el RPA también puede apoyar tareas que afectan crecimiento: seguimiento de leads, actualización de etapas, verificación de datos, enrutamiento de solicitudes y recordatorios automáticos. Este enfoque conecta con: Cómo agilizar el proceso de adquisición de nuevos clientes. Herramientas de RPA más utilizadas Aunque la mejor herramienta depende del caso de uso (seguridad, escalabilidad, gobierno, integración, costo), en el mercado se repiten algunas plataformas líderes: UiPath: muy adoptada a nivel empresarial y con ecosistema fuerte (partners, comunidad, formación). Automation Anywhere: plataforma robusta y muy conocida en automatización empresarial. Microsoft Power Automate: muy atractivo si tu empresa ya vive en Microsoft 365 (y lo combinas con conectores y flujos). Blue Prism (hoy parte del ecosistema SS&C): tradicional en entornos corporativos con foco en gobierno y control (mencionada frecuentemente como líder del sector). Tip práctico: si tu operación está muy pegada a Office/Outlook/SharePoint/Teams, vale la pena evaluar primero Power Automate. Si necesitas orquestación compleja, robots desatendidos y un CoE maduro, UiPath o Automation Anywhere suelen ser candidatos naturales. Ventajas del RPA Las ventajas del RPA no son solo “ahorrar tiempo”. Bien implementado, impacta en productividad, control y experiencia: Eficiencia operativa real: automatiza pasos que consumen horas de trabajo repetitivo. Calidad y consistencia: menos errores por fatiga, multitarea o variación entre personas. Escalabilidad sin crecer nómina al mismo ritmo: útil cuando el volumen crece, pero el equipo no. Trazabilidad y auditoría: logs de ejecución, evidencias, tiempos y excepciones. Mejor servicio al cliente: tiempos de respuesta más cortos y menos reprocesos. Implementación gradual: puedes automatizar por “módulos” sin hacer una reingeniería total. Mayor control del negocio: procesos más predecibles, medibles y mejorables. En la práctica, estas ventajas se alinean con una visión más amplia de dirección y control: el RPA no reemplaza la estrategia, pero sí habilita una operación más ordenada. Si estás fortaleciendo este frente, mira: Gestión empresarial: conceptos, estrategias y herramientas clave. Futuro del RPA en las empresas El futuro del RPA se está moviendo hacia tres direcciones claras: Más orquestación y gobierno (menos “bots sueltos”) Las empresas están formalizando Centros de Excelencia (CoE), estándares, monitoreo y seguridad, para que el RPA sea sostenible. Convergencia con IA y automatización inteligente El RPA se combina cada vez más con capacidades de IA para manejar documentos, lenguaje natural y variabilidad (por ejemplo, lectura y clasificación, extracción de datos, enrutamiento inteligente). Varias plataformas ya posicionan su oferta como automatización “agéntica”, integrando agentes, robots y personas en un mismo flujo. Automatización conectada al resultado de negocio La conversación deja de ser “cuántas tareas automatizamos” y pasa a ser:¿Cuánto bajó el tiempo de ciclo?¿Cuánto se redujo el reproceso?¿Qué mejoró en experiencia del cliente? ¿Qué riesgo operacional disminuyó? El RPA seguirá creciendo, pero ganarán las empresas que lo implementen con criterio (procesos correctos, buen diseño de excepciones, gobierno y medición). Ahí es donde el RPA deja de ser un “nice to have” y se convierte en una palanca real de competitividad.

En una empresa, la información suele vivir por separado: el ERP por un lado, el CRM por otro, la facturación en otra plataforma, el banco en su portal, y el equipo operando con Excel cuando algo no conecta. Ese escenario frena ventas, aumenta reprocesos y hace que decisiones críticas se tomen con datos incompletos. La interoperabilidad es la capacidad de conectar sistemas, datos y procesos para que se entiendan entre sí y trabajen de forma coordinada, sin fricciones innecesarias. No se trata solo de integrar herramientas, sino de lograr que la información viaje con significado, seguridad y reglas claras, para que la operación sea más eficiente y el negocio pueda escalar. ¿Qué es la interoperabilidad? La interoperabilidad es la capacidad de dos o más sistemas, aplicaciones u organizaciones para intercambiar información y usarla de manera útil, con mínima intervención humana y sin perder consistencia. Dicho de otra forma: no basta con que un sistema envíe datos; el otro debe poder interpretarlos, validarlos y actuar con base en ellos. Esta idea se recoge en definiciones ampliamente usadas en tecnología. Por ejemplo, ISO la describe como la capacidad de sistemas o aplicaciones para intercambiar información y usar la información intercambiada. En Colombia, el MinTIC también la explica como la habilidad de transferir y utilizar información de manera uniforme y eficiente entre organizaciones y sistemas de información. En el contexto empresarial, hablar de interoperabilidad implica tres cosas: Conexión técnica (que los sistemas se comuniquen). Lenguaje común (que los datos signifiquen lo mismo en ambos lados). Gobernanza (reglas, seguridad, responsables y control de cambios). ¿Para qué sirve la interoperabilidad? La interoperabilidad sirve para reducir fricción entre áreas, plataformas y aliados externos, y convertir los datos en acciones. En la práctica, habilita casos como: Automatizar procesos end-to-end: desde la captura de una solicitud hasta su aprobación, facturación y seguimiento. Unificar la visión del cliente: ventas, cartera, soporte y riesgo trabajando con información coherente. Tomar decisiones más rápidas: reportes en tiempo real, menos consolidación manual, menos “versiones” de la verdad. Conectar el ecosistema: bancos, pasarelas, marketplaces, proveedores logísticos, firmas electrónicas, validadores de identidad. Escalar sin duplicar operación: cuando crece el volumen, el proceso no se vuelve inmanejable. En empresas, la interoperabilidad suele ser el paso clave para pasar de herramientas sueltas a una operación integrada, donde cada sistema aporta lo suyo sin exigir trabajo manual para “pegar” la información. Tipos de interoperabilidad La interoperabilidad no es una sola cosa. Normalmente se trabaja por capas: Interoperabilidad técnica Es la base: conectividad, redes, protocolos, APIs, autenticación, disponibilidad. Responde a “¿se pueden conectar?”. Interoperabilidad sintáctica Se refiere al formato de los datos: JSON, XML, CSV, estructuras de campos, esquemas. Responde a “¿se pueden leer?”. Interoperabilidad semántica Es la más subestimada y una de las más importantes: que “cliente”, “saldo”, “estado”, “fecha de pago” signifiquen lo mismo en todos los sistemas. Responde a “¿se entienden igual?”. Interoperabilidad organizacional (o de procesos) Alinea flujos, roles, acuerdos de servicio (SLA), responsables, y manejo de excepciones entre áreas o entre empresas. Responde a “¿podemos operar coordinados?”. Interoperabilidad legal y de cumplimiento Define qué se puede compartir, con qué base legal, consentimiento, retención de datos, auditoría y trazabilidad. Es crítica en sectores regulados, especialmente el financiero. En la vida real, muchas iniciativas fallan porque se enfocan solo en lo técnico y dejan por fuera lo semántico, lo organizacional o el cumplimiento. ¿Cómo funciona la interoperabilidad? La interoperabilidad se implementa combinando arquitectura, estándares, seguridad y gobierno de datos. Estos son los componentes más comunes: 1) Conectores y APIs Las APIs permiten que sistemas se hablen de forma controlada: consultar, crear, actualizar o validar información. Es el mecanismo más común cuando hay productos modernos, nube o microservicios. 2) Middleware e integración Cuando hay plataformas legadas o múltiples herramientas, suele usarse: ESB (Enterprise Service Bus) iPaaS (Integration Platform as a Service) ETL/ELT (extracción y transformación de datos) mensajería/eventos (colas, streaming) para integraciones en tiempo real 3) Modelos de datos y estándares Para que la interoperabilidad sea sostenible, se definen: catálogos de datos (qué significa cada campo) identificadores únicos (cliente, empresa, producto) estándares sectoriales (por ejemplo, mensajería de pagos en el mundo financiero) 4) Seguridad, control y auditoría Interoperabilidad sin seguridad es riesgo. Por eso se implementan controles como: autenticación y autorización (por ejemplo, tokens) cifrado de datos trazabilidad de accesos controles anti-fraude políticas de consentimiento (cuando aplica) 5) Gobierno operativo La interoperabilidad funciona bien cuando hay reglas claras: quién es dueño de cada dato cómo se aprueban cambios cómo se manejan caídas y contingencias qué métricas se monitorean (tiempos, errores, reintentos) En resumen: la interoperabilidad no es un conector, sino un sistema de acuerdos técnicos y de negocio que hace que todo fluya. Beneficios de la interoperabilidad Los beneficios de la interoperabilidad suelen sentirse rápido, pero su verdadero impacto aparece cuando el negocio escala: Menos reproceso y errores: al reducir digitación y traspaso manual. Tiempos de respuesta más cortos: aprobaciones, validaciones, pagos, actualizaciones. Mejor calidad de datos: menos duplicados, menos inconsistencias entre áreas. Eficiencia operativa: procesos más lineales, menos pasos “invisibles”. Mejor experiencia del cliente: menos fricción, menos solicitudes repetidas, más agilidad. Innovación más rápida: lanzar productos y alianzas sin reconstruir todo. Control y trazabilidad: más claridad de qué pasó, cuándo y por qué. Si tu objetivo es eficiencia y reducción de cuellos de botella, vale la pena complementar con este enfoque: optimización de procesos y eficiencia. Interoperabilidad en el sector financiero En el sector financiero, la interoperabilidad es el corazón de tres grandes frentes: Pagos y transferencias Permite que personas y empresas muevan dinero entre entidades distintas, billeteras, fintech y comercios, sin fricción. Esto incluye transferencias inmediatas, pagos con QR, pagos P2P y P2M (persona a comercio), y conciliación automatizada. Datos y servicios financieros (Open Finance) La interoperabilidad también habilita ecosistemas donde, con autorización, los datos pueden fluir para crear mejores productos: evaluación de riesgo, agregación financiera, recomendaciones personalizadas, nuevos modelos de crédito y más. Si quieres profundizar en este concepto, revisa: Descubre el poder del Open Finance y revoluciona la economía personal hoy. Infraestructura y confianza En finanzas, interoperabilidad significa estándares, seguridad fuerte, trazabilidad y cumplimiento. Sin eso, se multiplican riesgos de fraude, fuga de datos y errores transaccionales. Para entender por qué esta capa es tan relevante para empresas (más allá de “los bancos”), es útil mirar el rol de la infraestructura financiera en el crecimiento: Sistemas financieros: funciones y beneficios para empresas. Y si te interesa el impacto más amplio de estos cambios en la vida cotidiana y la inclusión, también puedes ver: Impacto social de la tecnología financiera: cómo está transformando nuestras vidas. Interoperabilidad en Colombia En Colombia, la interoperabilidad ha tomado fuerza especialmente en pagos digitales y en iniciativas que apuntan a conectar entidades y canales. Un hito clave es Bre-B, descrito por el Banco de la República como el nuevo sistema de pagos inmediatos interoperado que permite hacer pagos y transferencias al instante, sin importar la entidad donde se tenga la cuenta o depósito electrónico. En análisis del sector, se destaca que el sistema opera 24/7 y busca habilitar transferencias en segundos entre bancos, cooperativas, billeteras digitales y fintech, fortaleciendo una capa de interoperabilidad nacional. Antes y durante esa evolución, servicios como Transfiya (de ACH Colombia) han impulsado el uso de transferencias entre entidades. ACH ha comunicado avances y métricas de adopción del servicio, mostrando cómo la interoperabilidad se vuelve cada vez más cotidiana para millones de usuarios y múltiples entidades participantes. Para las empresas, esto impacta directamente en: recaudo (más opciones, menos fricción) pagos a proveedores (más rapidez y trazabilidad) conciliación (mejor automatización) experiencia de compra (menos abandono por medios de pago limitados) Y, de cara al futuro, la interoperabilidad en Colombia seguirá creciendo a medida que se consoliden estándares, llaves/identificadores, seguridad y más conexiones entre actores. Ejemplos de interoperabilidad en empresas Aterrizando la interoperabilidad al día a día empresarial, estos son ejemplos comunes (y muy aplicables en Colombia): 1) Retail y e-commerce: pedido, inventario y logística conectados El e-commerce envía el pedido al ERP. El ERP descuenta inventario y dispara la orden de despacho. El operador logístico actualiza estados (recogido, en ruta, entregado). El CRM registra historial y el soporte ve todo sin pedir “pantallazos”. 2) Finanzas corporativas: pagos y conciliación automática El sistema contable genera pagos. Se envían al banco o plataforma de pagos. Se reciben confirmaciones y extractos estructurados. La conciliación se hace con reglas, y solo las excepciones van a revisión. 3) B2B y cadena de suministro: EDI y facturación electrónica integrada Orden de compra, remisión, factura y acuse viajan entre empresas. Se reducen errores de referencia y se acelera el ciclo de caja. 4) Onboarding de clientes y proveedores Formulario digital captura datos. Se validan documentos e identidad con servicios especializados. Se crea automáticamente el registro en CRM/ERP. Se asigna un nivel de riesgo y controles según políticas internas. 5) Analítica y dirección: una sola versión de indicadores Los datos operativos se consolidan en un repositorio (BI). Ventas, cartera, operaciones y servicio miran los mismos indicadores. Las decisiones dejan de depender de archivos manuales y cortes atrasados.

La dirección estratégica es lo que evita que una empresa crezca sin rumbo claro. Cuando existe dirección estratégica, las decisiones del día a día se conectan con un norte: qué se quiere lograr, por qué se quiere lograr, cómo se va a competir y qué capacidades se deben construir para sostener resultados. En DataCrédito Empresas, hablar de dirección estratégica no es un tema teórico: se relaciona con la forma en que las organizaciones gestionan riesgo, rentabilidad, crecimiento, crédito, clientes, operación y reputación. Una empresa sin dirección estratégica puede vender hoy, pero desgastarse mañana por falta de enfoque, control y priorización. Este artículo explica qué es la dirección estratégica, para qué sirve, cuáles son sus elementos, modelos, etapas, errores comunes y cómo implementarla con criterio. Qué es la dirección estratégica La dirección estratégica es el proceso mediante el cual una organización define su rumbo, toma decisiones para alcanzarlo y alinea recursos (personas, presupuesto, tecnología, procesos) para ejecutar una estrategia coherente y medible. Incluye decisiones como: Qué mercados atender y cuáles no. Qué propuesta de valor ofrecer. Con qué ventajas competitivas competir (precio, servicio, calidad, innovación, cobertura, velocidad). Qué capacidades internas desarrollar. Cómo medir avances y corregir el camino. En pocas palabras, dirección estratégica es transformar una visión en un plan ejecutable y sostenido en el tiempo, con prioridades claras. Para qué sirve la dirección estratégica La dirección estratégica sirve para que la empresa deje de reaccionar y empiece a dirigir. Sus beneficios más comunes son: Claridad de prioridades: enfoca energía en lo que realmente mueve el negocio. Mejor toma de decisiones: evita decisiones aisladas, impulsivas o contradictorias. Alineación interna: áreas trabajando hacia objetivos compartidos, no por silos. Uso eficiente de recursos: presupuesto y tiempo donde hay retorno y sentido. Ventaja competitiva sostenible: capacidad de diferenciarse, no solo sobrevivir. Gestión del riesgo: identifica amenazas, prepara respuestas y crea resiliencia. Crecimiento ordenado: escala con estructura, no solo con esfuerzo. Si quieres profundizar en cómo la estrategia impacta el crecimiento (especialmente en PyMEs), este contenido es un buen complemento: planeación estratégica: potencia el crecimiento de tu pyme. Dirección estratégica de la empresa Cuando se habla de dirección estratégica de la empresa, se habla de un sistema que conecta tres niveles: Nivel corporativo: define el propósito general, la visión y decisiones de portafolio (qué negocios sí y cuáles no). Nivel competitivo o de negocio: define cómo competir en un mercado específico (diferenciación, costos, enfoque). Nivel funcional: traduce la estrategia en acciones por área (ventas, finanzas, talento, operaciones, tecnología, servicio). Una dirección estratégica sólida evita el clásico problema: “la empresa tiene estrategia, pero el equipo no la vive”. Cuando la estrategia baja a lo funcional, se vuelve operativa: presupuesto, procesos, indicadores y decisiones. Para entender cómo se conecta esto con la gestión integral del negocio, puede servirte esta guía: gestión empresarial: conceptos, estrategias y herramientas clave. Función de la dirección estratégica La función principal de la dirección estratégica es convertir el futuro deseado en un plan ejecutable, y sostenerlo con seguimiento y corrección. En términos prácticos, cumple estas funciones: Definir rumbo: propósito, visión, objetivos. Elegir: la estrategia siempre implica renunciar (no se puede todo). Coordinar: alinear áreas, equipos y procesos. Asignar recursos: invertir donde hay impacto. Medir y controlar: hacer seguimiento, aprender y ajustar. En empresas que operan con crédito, riesgo o crecimiento acelerado, la dirección estratégica es el marco que evita que el negocio se vuelva inestable por decisiones improvisadas. Elementos de la dirección estratégica Aunque cada empresa adapta su enfoque, los elementos más comunes de la dirección estratégica incluyen: Propósito: por qué existe la empresa (más allá de vender). Visión: hacia dónde va en 3–5 años (o más). Misión: qué hace, para quién y cómo entrega valor. Valores: principios que guían decisiones y cultura. Diagnóstico estratégico: análisis interno y externo (fortalezas, debilidades, mercado, competencia, tendencias). Objetivos estratégicos: lo que se quiere lograr, con metas claras. Estrategias: el “cómo” (diferenciar, crecer, optimizar, innovar, expandir, etc.). Plan de acción: iniciativas, proyectos, responsables, cronograma. Indicadores (KPIs): métricas que muestran avance real. Gobernanza y seguimiento: rutinas de revisión, decisiones y ajustes. Un elemento clave que suele fallar es la coherencia entre objetivos e indicadores. Muchas empresas miden lo fácil, no lo importante. Modelo de direccionamiento estratégico No existe un único “modelo perfecto”, pero sí enfoques muy usados para estructurar la dirección estratégica. Estos son algunos modelos y marcos típicos: 1) Análisis estratégico (diagnóstico) PESTEL: factores políticos, económicos, sociales, tecnológicos, ambientales y legales. Cinco fuerzas de Porter: rivalidad, sustitutos, poder de proveedores, poder de clientes, nuevos entrantes. FODA/DOFA: fortalezas, oportunidades, debilidades y amenazas. 2) Formulación estratégica (elección) Estrategia de diferenciación (valor agregado, marca, servicio). Estrategia de liderazgo en costos (eficiencia, escala, productividad). Estrategia de enfoque (segmentos específicos, nichos). Estrategias de crecimiento: penetración, desarrollo de mercado, desarrollo de producto, diversificación. 3) Traducción a ejecución Balanced Scorecard (BSC): convierte estrategia en objetivos e indicadores desde 4 perspectivas (finanzas, clientes, procesos, aprendizaje). OKR: objetivos ambiciosos y resultados clave medibles. Hoshin Kanri: despliegue estratégico con alineación vertical/horizontal. 4) Control y mejora Ciclos de revisión (mensual/trimestral). Gestión por indicadores y tableros. Gestión del cambio. El punto no es “usar muchos marcos”, sino usar un modelo que garantice dos cosas: enfoque y ejecución. Etapas del direccionamiento estratégico La dirección estratégica suele desarrollarse en etapas. Una secuencia efectiva (y realista para empresas) es: 1) Diagnóstico Estado actual: finanzas, mercado, operación, clientes, talento. Problemas reales: dónde se fuga rentabilidad, dónde hay riesgos, qué limita el crecimiento. Tendencias del entorno. 2) Definición del norte Propósito, visión, misión (si aplica). Metas de mediano plazo. Criterios de priorización (qué sí, qué no). 3) Formulación de la estrategia Elección de posicionamiento y propuesta de valor. Decisiones sobre portafolio, segmentos y crecimiento. Capacidades necesarias (tecnología, talento, procesos). 4) Diseño del plan e iniciativas Proyectos estratégicos con responsables, recursos y cronograma. Roadmap por trimestres o semestres. Dependencias y riesgos. 5) Implementación Ejecución de iniciativas. Gestión del cambio: comunicación, entrenamiento, rituales de seguimiento. 6) Medición y ajuste KPIs y tableros. Revisiones ejecutivas. Aprendizaje: lo que funcionó, lo que no y por qué. Si quieres reforzar la parte de decisiones (que es donde muchas estrategias se rompen), este artículo encaja perfecto: toma de decisiones en una empresa: qué es y por qué es clave. Ejemplos de direccionamiento estratégico A continuación, ejemplos prácticos de dirección estratégica (en términos de objetivo + enfoque + iniciativas): Ejemplo 1: Crecer sin perder rentabilidad Objetivo: aumentar ingresos 20% sin bajar margen. Estrategia: enfoque en clientes de mayor valor y mejora del mix. Iniciativas: segmentación, pricing por valor, reducción de costos ocultos, automatización de procesos críticos, control de cartera. Ejemplo 2: Reducir riesgo y mejorar recaudo Objetivo: disminuir mora y mejorar flujo de caja. Estrategia: fortalecer políticas de crédito y monitoreo preventivo. Iniciativas: modelos de score, alertas tempranas, renegociación basada en datos, diversificación de canales de pago, control de límites. Ejemplo 3: Diferenciarse por experiencia Objetivo: aumentar retención y recompras. Estrategia: servicio superior y personalización. Iniciativas: capacitación, SLA, NPS/CSAT, CRM unificado, programa de fidelización. Ejemplo 4: Eficiencia operacional para escalar Objetivo: crecer 2X sin duplicar costos. Estrategia: optimización y estandarización. Iniciativas: rediseño de procesos, automatización, indicadores de productividad, control de inventarios y abastecimiento. Ejemplo 5: Expansión geográfica Objetivo: abrir operación en 2 regiones nuevas. Estrategia: alianzas + modelo replicable. Iniciativas: partners, logística, adaptación de oferta, control de calidad, plan de marca. Estos ejemplos muestran algo clave: la dirección estratégica conecta “qué queremos” con “qué vamos a hacer” y “cómo lo vamos a medir”. Importancia de la dirección estratégica en las empresas La dirección estratégica es importante porque reduce improvisación, alinea esfuerzos y aumenta probabilidad de éxito. Pero además, en el mundo real, es el mecanismo que ayuda a sostener estabilidad. Razones por las que la dirección estratégica marca diferencia: Permite sobrevivir en escenarios difíciles (cambios regulatorios, inflación, competencia agresiva). Evita dispersión (proyectos por moda o por presión interna). Mejora disciplina financiera (inversiones con sentido, no por intuición). Construye cultura de ejecución (rituales, responsabilidades, medición). Aumenta valor del negocio (una empresa con estrategia y KPIs suele ser más atractiva para aliados e inversionistas). La estrategia, sin indicadores, se vuelve discurso. Por eso es tan importante conectar dirección estratégica con gestión por métricas: indicadores de gestión para hacer crecer tu empresa. Errores comunes en la dirección estratégica Estos son los errores más frecuentes que hacen que la dirección estratégica no funcione: Confundir estrategia con lista de tareas Tener muchos proyectos no es tener estrategia. La estrategia prioriza y enfoca. No tomar decisiones difíciles Estrategia implica renunciar. Si todo es prioridad, nada lo es. Metas poco claras o no medibles “Crecer”, “mejorar”, “ser líderes” no basta sin métricas y plazos. No alinear al equipo Si la estrategia vive solo en la gerencia, no se ejecuta. No asignar recursos reales Estrategia sin presupuesto es un deseo. No tener seguimiento Sin rituales de revisión, la estrategia se vuelve un documento olvidado. No gestionar el cambio La gente no cambia por instrucciones, cambia por claridad, incentivos y acompañamiento. Copiar modelos sin adaptarlos Un marco es una guía, no un molde. Cómo implementar un buen direccionamiento estratégico Para implementar una dirección estratégica que se ejecute (y no se quede en un PDF), puedes seguir este enfoque en 10 pasos: 1) Define el problema real que quieres resolver No empieces por “visión bonita”. Empieza por la realidad: ¿qué frena el crecimiento?, ¿qué está deteriorando margen?, ¿dónde hay riesgo? 2) Aclara el norte en términos concretos Meta a 3 años (o 12–18 meses si estás en etapa de ordenamiento). Dos o tres prioridades estratégicas máximas. 3) Haz un diagnóstico útil (no eterno) 3 a 5 insights del mercado. 3 fortalezas internas reales. 3 debilidades que afectan el negocio. Riesgos y oportunidades. 4) Elige tu posicionamiento y propuesta de valor Define cómo vas a competir. Ejemplos: “Más rápido que todos” “Más confiable” “Mejor servicio” “Más económico” “Más especializado” 5) Traduce la estrategia en objetivos estratégicos Entre 4 y 8 objetivos máximo, por ejemplo: Rentabilidad Crecimiento en segmentos X Reducción de mora Eficiencia en procesos críticos Mejoras de experiencia del cliente 6) Define indicadores y metas por objetivo Asegúrate de medir: resultado (ventas, margen, mora, NPS) proceso (tiempos, conversiones, productividad) calidad (reprocesos, errores, devoluciones) 7) Crea un portafolio de iniciativas con responsables Cada iniciativa debe tener: owner presupuesto entregables impacto esperado cronograma 8) Establece un sistema de seguimiento Comité mensual de dirección estratégica. Revisión trimestral de prioridades. Tablero de indicadores vivo. 9) Conecta incentivos y cultura Si mides algo pero nadie responde por eso, no se mueve. Alinea reconocimiento, roles y rutinas. 10) Ajusta sin perder el rumbo Estrategia no es rigidez. Es dirección. Ajusta con datos, sin cambiar de foco cada semana. La dirección estratégica es el sistema que hace que una empresa avance con intención: define rumbo, elige prioridades, asigna recursos y crea disciplina de ejecución con indicadores. Para empresas que quieren crecer y sostenerse, la dirección estratégica no es opcional: es la diferencia entre trabajar mucho y construir valor. Preguntas frecuentes sobre dirección estratégica ¿Cuáles son los 4 tipos de estrategias? Aunque existen varias formas de clasificar, una de las más usadas en empresas (por su claridad y aplicación) divide la estrategia en cuatro tipos: Estrategia corporativa: define el rumbo general del grupo o compañía (en qué negocios participa, dónde invierte, qué prioriza y qué deja de hacer). Estrategia competitiva o de negocio: define cómo compite en un mercado específico (diferenciación, liderazgo en costos, enfoque, propuesta de valor). Estrategia funcional: traduce la estrategia a cada área (comercial, operaciones, finanzas, talento, tecnología) con planes y metas concretas. Estrategia operativa: convierte todo en ejecución diaria: procesos, rutinas, indicadores, mejora continua y control. ¿Cuáles son las cinco tareas de la dirección estratégica? Las cinco tareas más comunes de la dirección estratégica (en términos prácticos) son: Definir la dirección: propósito, visión, objetivos y prioridades estratégicas. Analizar el entorno y la empresa: diagnóstico interno y externo (mercado, competencia, capacidades, riesgos). Formular la estrategia: elegir el camino (posicionamiento, crecimiento, foco, recursos clave y ventajas competitivas). Implementar la estrategia: convertirla en planes, proyectos, presupuesto, responsables y gestión del cambio. Medir, aprender y ajustar: seguimiento con KPIs, control de ejecución, correcciones y mejora continua. ¿Cuáles son las 4 etapas de la planificación estratégica? Una forma clara (y muy usada) de resumir la planificación estratégica en 4 etapas es: Diagnóstico: análisis de situación actual (interno y externo). Definición estratégica: visión, objetivos, prioridades y enfoque competitivo. Planificación y despliegue: iniciativas, responsables, recursos, cronograma y métricas. Seguimiento y control: medición, revisión, ajustes y aprendizaje. ¿Qué hace un director estratégico? Un director estratégico es quien asegura que la empresa tenga rumbo y lo ejecute. Entre sus funciones más habituales están: Definir y mantener la visión y prioridades del negocio junto a la alta dirección. Guiar el análisis del entorno, competencia, clientes y capacidades internas. Liderar la formulación del plan estratégico (objetivos, iniciativas, inversiones y riesgos). Alinear áreas para que la estrategia se traduzca en ejecución (gobernanza, responsables y recursos). Implementar un sistema de seguimiento con indicadores, reportes y comités de control. Detectar desviaciones, impulsar ajustes y asegurar mejora continua. Conectar estrategia con resultados: rentabilidad, crecimiento, eficiencia, cartera, experiencia del cliente y sostenibilidad del negocio.

En el mundo empresarial, tomar decisiones a ciegas sobre clientes, proveedores, aliados o inversionistas puede salir caro: fraudes, incumplimientos, sanciones, reputación afectada y pérdidas operativas. Por eso existe el CDD (Customer Due Diligence), o debida diligencia del cliente/contraparte: un conjunto de procedimientos para conocer, verificar y evaluar el riesgo de una persona o empresa antes (y durante) una relación comercial. El CDD no es solo pedir documentos. Es un enfoque basado en riesgo que combina identificación, verificación, entendimiento del propósito de la relación y monitoreo para detectar alertas tempranas. Este artículo te explica qué es el CDD, cómo funciona, sus tipos, diferencias con KYC y cómo aterrizarlo en empresas en Colombia. ¿Qué es el CDD? El CDD (Customer Due Diligence) es el proceso mediante el cual una empresa recopila y valida información de una contraparte (cliente, proveedor, aliado, tercero, etc.) para: Confirmar que existe y es quien dice ser. Entender quién es el beneficiario final (cuando aplica). Evaluar su nivel de riesgo (legal, reputacional, operativo, de fraude, LA/FT/FPADM, crediticio). Definir controles proporcionales al riesgo (medidas normales, simplificadas o reforzadas). Mantener monitoreo y actualización cuando cambian las condiciones. A nivel internacional, el concepto de Customer Due Diligence está alineado con estándares de prevención de lavado de activos y financiación del terrorismo (enfoque basado en riesgo, identificación/verificación y medidas reforzadas cuando el riesgo es mayor). ¿Para qué sirve el CDD? El CDD sirve para que tu empresa reduzca incertidumbre y tome mejores decisiones al vincular o mantener relaciones con terceros. En la práctica, ayuda a: Prevenir fraudes: suplantación, empresas de papel, documentos alterados, pagos sospechosos. Evitar riesgos legales y sancionatorios: contratar con contrapartes que estén en listas restrictivas o tengan alertas relevantes. Proteger la reputación: disminuir el riesgo de relacionarte con actores cuestionables. Mejorar control financiero: entender capacidad de pago, comportamiento, inconsistencias. Asegurar cumplimiento (compliance): políticas internas, auditorías, exigencias de clientes grandes, licitaciones. Además, un CDD bien diseñado fortalece procesos comerciales: acelera aprobaciones, reduce devoluciones de documentación y evita “retrabajos” cuando ya el negocio está avanzado. Función del CDD en la gestión del riesgo El CDD es un “filtro inteligente” dentro del sistema de gestión del riesgo, porque convierte señales dispersas en una evaluación accionable. Su función principal es identificar, medir y controlar riesgos antes de que se materialicen. En empresas, el CDD suele conectarse con estos frentes: Riesgo LA/FT/FPADM: evaluar exposición a lavado de activos, financiación del terrorismo y delitos conexos. Riesgo crediticio: validar si la contraparte tiene señales de incumplimiento o fragilidad financiera. Riesgo de fraude: detectar inconsistencias en identidad, actividad, ubicación, documentación y transacciones. Riesgo operativo: validar capacidad real de prestar el servicio o entregar el producto. Riesgo reputacional: revisar noticias adversas y alertas públicas relevantes. Si quieres profundizar en la lógica del riesgo de pago y cómo mitigarlo para crecer, te puede servir este contenido: cómo gestionar el riesgo crediticio: soluciones para crecer. ¿Cómo funciona el CDD? Un CDD efectivo suele tener 5 momentos (adaptables según el tamaño de la empresa y el nivel de riesgo): 1) Identificación de la contraparte Definir quién es: persona natural o jurídica, país, actividad económica, tipo de relación (cliente/proveedor/aliado), canal de vinculación, monto estimado de transacciones. 2) Verificación de identidad y existencia Confirmar que la información es real y consistente: documentos, registros oficiales, datos de contacto, pruebas de actividad, dirección, representación legal, etc. Cuando aplique, también se verifica el beneficiario final (quién controla o se beneficia realmente de la empresa). 3) Perfilamiento y clasificación de riesgo Asignar un nivel (bajo/medio/alto) con criterios como: País/ciudad y jurisdicción. Industria y exposición a efectivo. Montos, frecuencia y complejidad de operaciones. Canales (presencial vs digital). Antecedentes, alertas o hallazgos (listas, noticias, inconsistencias). 4) Controles proporcionales (según riesgo) Riesgo bajo: validación básica, actualización menos frecuente. Riesgo medio: validación estándar y monitoreo periódico. Riesgo alto: medidas reforzadas, mayor documentación, aprobación gerencial, monitoreo intensivo. 5) Monitoreo continuo y actualización El CDD no termina con “aprobado”. Cambios en comportamiento transaccional, beneficiarios finales, actividad económica, dirección o alertas públicas deben disparar revisiones. Este enfoque de “medidas proporcionales al riesgo” (simplificadas o reforzadas) es consistente con la práctica internacional de CDD basada en riesgo. Tipos de CDD En la práctica, los tipos de CDD se entienden por nivel de profundidad: CDD simplificado (SDD) Se aplica cuando el riesgo es bajo y está justificado (por ejemplo, productos/servicios de bajo monto, relaciones muy acotadas, contrapartes con alta trazabilidad). Implica menos requisitos, pero nunca “cero controles”. CDD estándar (normal) Es el punto medio: verificación completa de identidad/existencia, entendimiento del propósito de la relación, evaluación de riesgo y monitoreo periódico. CDD reforzado o intensificado (EDD) Se aplica cuando el riesgo es alto (por ejemplo, PEP, operaciones inusuales, jurisdicciones sensibles, estructuras societarias complejas, señales de alerta). Requiere más evidencia, mayor nivel de aprobación y monitoreo más frecuente. CDD en Colombia En Colombia, la debida diligencia es un componente clave dentro de los sistemas de administración del riesgo asociados a LA/FT. En términos generales: SARLAFT se asocia especialmente con entidades vigiladas por la Superintendencia Financiera (enfoque de administración del riesgo de LA/FT). SAGRILAFT aplica para un conjunto de empresas vigiladas por la Superintendencia de Sociedades, con exigencias de prevención y gestión del riesgo de LA/FT/FPADM. En ambos marcos, el concepto central es similar: conocimiento de contrapartes y adopción de medidas razonables para prevenir la materialización del riesgo, incluyendo debida diligencia y, cuando aplique, debida diligencia intensificada. Si estás construyendo o actualizando tu marco de cumplimiento, aquí tienes un recurso directo para contexto y prevención: qué es SARLAFT y cómo prevenir riesgos corporativos. Importante: el CDD en Colombia no es “solo para bancos”. Muchas empresas lo implementan por obligación (según su régimen de vigilancia), por exigencia de clientes grandes, por gobierno corporativo o por protección del negocio. Diferencia entre CDD y KYC Aunque se usan como si fueran lo mismo, CDD y KYC no son idénticos: KYC (Know Your Customer) se enfoca en conocer e identificar al cliente: quién es, documentos, validación de identidad. CDD es más amplio: incluye KYC, pero además evalúa riesgo, define medidas de control y exige monitoreo continuo del comportamiento y la relación. Una forma simple de verlo: KYC responde: ¿Quién es? CDD responde: ¿Quién es, qué riesgo representa y cómo lo gestionamos en el tiempo? Ejemplos de CDD en empresas Para aterrizar el CDD, aquí van ejemplos típicos por área: 1) CDD para vincular un nuevo cliente B2B Validar existencia legal y representación. Identificar beneficiario final (si aplica). Confirmar actividad económica y propósito de la relación. Revisar listas restrictivas y señales reputacionales. Definir cupo, condiciones de crédito y monitoreo según riesgo. 2) CDD para homologar un proveedor crítico Validar capacidad operativa real (instalaciones, certificaciones, referencias). Revisar estructura societaria y beneficiario final. Confirmar cumplimiento mínimo (tributario, legal, laboral según política). Listas restrictivas y alertas. Cláusulas contractuales y revisiones periódicas. 3) CDD en procesos de alianzas o distribuidores Validación de reputación y cobertura. Evaluación de riesgo de canal (cómo vende, cómo cobra, cómo gestiona datos). Monitoreo de señales: devoluciones atípicas, reclamos, transacciones inusuales. 4) CDD para ventas a crédito o financiación interna Validación de identidad y consistencia de información. Revisión de comportamiento y señales en centrales de riesgo (según aplique y con debida autorización). Asignación de límites, condiciones, garantías y alertas de seguimiento. En el componente de verificación, puede ayudarte conocer cómo se valida identidad y datos en fuentes especializadas: cómo verificar la identidad de una persona en centrales de riesgo. Beneficios del CDD para las empresas Implementar CDD de forma consistente trae beneficios muy concretos: Reduce pérdidas y evita relaciones tóxicas Menos suplantación, menos fraudes por terceros inexistentes y menos exposición a contrapartes de alto riesgo. Mejora la toma de decisiones comerciales Un CDD sólido permite definir condiciones de vinculación más inteligentes: cupos, plazos, entregas, anticipos, garantías, niveles de monitoreo. Aumenta eficiencia operativa Cuando estandarizas el CDD, reduces reprocesos: ya no “pides documentos por partes” ni frenas negocios tarde. Fortalece el compliance y la reputación Ayuda a demostrar debida diligencia ante auditorías, clientes corporativos, bancos, aseguradoras y entes de control. Permite monitoreo y alertas tempranas El valor del CDD se multiplica cuando hay seguimiento: cambios societarios, beneficiario final, señales reputacionales, variaciones transaccionales. Apoya la prevención de LA/FT con acciones concretas Una pieza clave del CDD es la verificación en listas y señales asociadas a LA/FT. Para profundizar en ese frente, revisa: qué es lavado de activos y cómo consultar listas restrictivas.

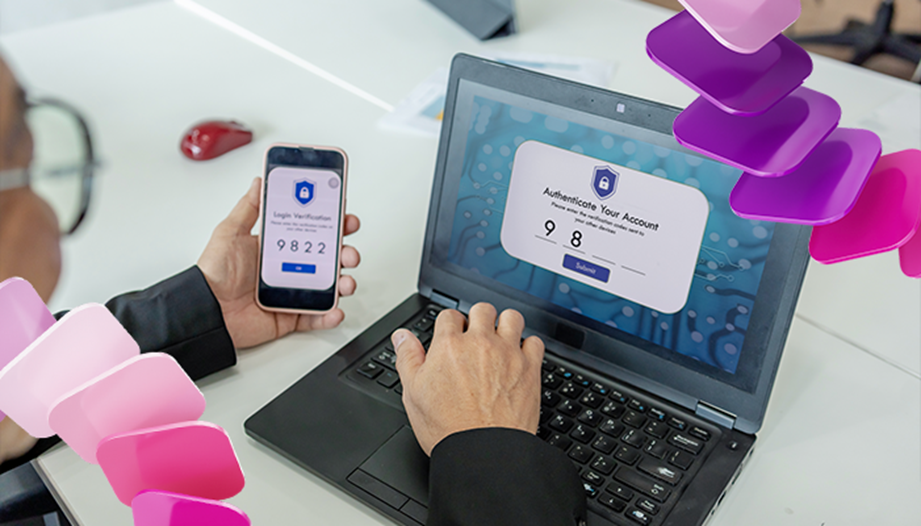

La transformación digital ha cambiado la forma en que las empresas se relacionan con clientes, aliados y colaboradores. En este contexto, el onboarding digital se ha convertido en un proceso estratégico que permite incorporar personas de manera ágil, segura y eficiente, sin fricciones innecesarias y con altos estándares de verificación de identidad. Hoy, sectores como el financiero, asegurador, tecnológico, educativo y comercial utilizan el onboarding digital para acelerar procesos, reducir riesgos de fraude y mejorar la experiencia del usuario desde el primer contacto. Para las empresas, implementar este modelo ya no es una ventaja competitiva: es una necesidad. ¿Qué es Onboarding Digital? El onboarding digital es el proceso mediante el cual una empresa registra, valida y habilita a un cliente, proveedor o colaborador utilizando canales digitales, sin necesidad de interacciones presenciales o documentos físicos. Este proceso puede incluir: Captura de datos personales o empresariales Validación de identidad Verificación documental Confirmación de información financiera o legal Aceptación de términos y condiciones Activación de servicios o accesos A diferencia del onboarding tradicional, el digital se caracteriza por ser rápido, automatizado, trazable y escalable, manteniendo altos niveles de seguridad y cumplimiento normativo. En muchos casos, el onboarding digital se apoya en tecnologías como eKYC, cuyo alcance y beneficios se explican en este artículo sobre seguridad y eficiencia digital en empresas: eKYC en empresas. Cómo Funciona el Onboarding Digital Aunque puede adaptarse a cada industria, el onboarding digital suele seguir una estructura común compuesta por varias etapas clave: 1. Captura de información El usuario ingresa sus datos a través de formularios digitales, apps o plataformas web. Esta información puede incluir datos personales, empresariales, financieros o de contacto. 2. Validación de identidad Se verifica que la persona sea quien dice ser. Esto puede realizarse mediante: Comparación biométrica Validación de documentos Cruce con bases de datos oficiales Consultas en centrales de riesgo La verificación de identidad es una fase crítica, especialmente en sectores regulados, como se detalla en este recurso sobre verificación de identidad en centrales de riesgo: Cómo verificar la identidad de una persona. 3. Autenticación y consentimiento El usuario confirma su identidad mediante códigos, biometría o autenticación multifactor y acepta términos legales de forma digital. 4. Evaluación de riesgos Se analizan variables como historial, comportamiento, listas restrictivas y señales de alerta. 5. Aprobación y activación Una vez superadas las validaciones, el usuario queda habilitado para usar los productos o servicios. Todo este flujo ocurre en minutos u horas, en lugar de días o semanas. Beneficios del Onboarding Digital El onboarding digital aporta beneficios significativos tanto para las empresas como para los usuarios finales: 1. Agilidad operativa Reduce drásticamente los tiempos de vinculación, permitiendo activar clientes o colaboradores casi en tiempo real. 2. Mejor experiencia del usuario Elimina trámites presenciales, filas, papeles y esperas innecesarias. 3. Reducción del fraude La validación digital, biométrica y cruzada disminuye riesgos de suplantación de identidad. 4. Cumplimiento normativo Facilita el cumplimiento de normas de conocimiento del cliente (KYC), prevención de lavado de activos y protección de datos. 5. Ahorro de costos Menos procesos manuales, menos personal operativo y menos reprocesos. 6. Escalabilidad Permite atender un mayor volumen de usuarios sin aumentar proporcionalmente la infraestructura. 7. Trazabilidad y auditoría Cada paso queda registrado, lo que facilita controles internos y auditorías. Cómo Hacer Onboarding Digital en tu Empresa Implementar onboarding digital requiere una estrategia clara y bien estructurada. Estos son los pasos recomendados: 1. Definir el tipo de onboarding ¿Será para clientes, proveedores, aliados o colaboradores? Cada uno requiere validaciones distintas. 2. Identificar riesgos Determinar el nivel de riesgo según el sector, el tipo de usuario y la normativa aplicable. 3. Seleccionar tecnologías adecuadas Elegir herramientas de verificación de identidad, biometría, automatización y análisis de datos. 4. Diseñar la experiencia del usuario El proceso debe ser claro, intuitivo y rápido para evitar abandonos. 5. Integrar fuentes de validación Cruzar información con bases de datos confiables y sistemas de control. 6. Capacitar al equipo Los equipos deben entender el proceso, sus riesgos y sus controles. 7. Medir y optimizar Analizar métricas como tiempo de onboarding, tasa de abandono y alertas de riesgo. Herramientas Clave para Onboarding Digital Un onboarding digital robusto se apoya en un ecosistema tecnológico integrado. Entre las herramientas más relevantes están: Plataformas eKYC Biometría facial y dactilar OCR para documentos Autenticación multifactor Consultas en listas restrictivas Integración con centrales de información Motores de reglas y scoring Automatización de flujos (BPM) Estas tecnologías forman parte de las soluciones clave para proteger la identidad digital empresarial, tema desarrollado en este artículo: Tecnologías para proteger la identidad digital. Retos en Onboarding Digital y Cómo Superarlos Aunque sus beneficios son claros, el onboarding digital también presenta desafíos: 1. Riesgos de suplantación Los delincuentes evolucionan constantemente. La solución está en combinar múltiples capas de verificación. 2. Experiencia de usuario deficiente Procesos largos o confusos generan abandono. La clave es simplificar sin sacrificar seguridad. 3. Cumplimiento normativo Las regulaciones cambian. Es necesario actualizar procesos y herramientas de forma constante. 4. Falta de cultura digital Colaboradores y usuarios deben entender el valor del proceso digital. Aquí la educación en ciberseguridad juega un rol clave, como se explica en este artículo sobre la importancia de capacitar para prevenir la suplantación de identidad: Educación en ciberseguridad. 5. Integración tecnológica Sistemas aislados dificultan el proceso. La interoperabilidad es fundamental. Tendencias Futuras en Onboarding Digital El onboarding digital seguirá evolucionando de la mano de nuevas tecnologías y regulaciones. Algunas tendencias clave son: Biometría avanzada y continua Onboarding sin fricción (invisible) Inteligencia Artificial para detección de fraude Identidad digital descentralizada Automatización total del ciclo de vida del cliente Mayor personalización según el perfil de riesgo Integración con Open Finance y Open Data Estas tendencias buscan equilibrar seguridad, velocidad y experiencia, pilares clave del onboarding moderno. Por Qué Implementar Onboarding Digital Implementar onboarding digital no solo moderniza los procesos, sino que fortalece la estrategia empresarial en varios frentes: Reduce riesgos financieros y reputacionales Mejora la confianza del cliente Acelera el crecimiento del negocio Facilita el cumplimiento regulatorio Optimiza costos operativos Permite competir en entornos digitales exigentes En un mundo donde la identidad digital es un activo crítico, el onboarding digital se convierte en la puerta de entrada a relaciones más seguras, eficientes y sostenibles entre empresas y usuarios.

Los instrumentos financieros son una pieza central del sistema económico y financiero. A través de ellos, empresas, personas e instituciones pueden invertir, financiarse, gestionar riesgos y tomar decisiones estratégicas basadas en datos y objetivos claros. En un entorno empresarial cada vez más competitivo y digitalizado, comprender qué son los instrumentos financieros, cómo se clasifican y para qué sirven se vuelve fundamental para una gestión responsable y eficiente de los recursos. Para las empresas, los instrumentos financieros no solo representan oportunidades de inversión, sino también mecanismos para mejorar liquidez, diversificar riesgos, acceder a capital y fortalecer su planeación financiera. Este artículo ofrece una guía completa sobre los instrumentos financieros, con definiciones claras, tipos, ejemplos prácticos y una mirada actual al papel que juega el Open Finance en su acceso y uso. ¿Qué es un Instrumento Financiero? Un instrumento financiero es cualquier contrato, activo o acuerdo que genera un derecho financiero para una de las partes y una obligación financiera para la otra. En términos simples, es un medio a través del cual se movilizan recursos económicos entre quienes tienen capital disponible y quienes lo necesitan. Los instrumentos financieros pueden representar: Dinero invertido Derechos de cobro Participación en una empresa Obligaciones de pago Cobertura frente a riesgos Desde una acción hasta un bono, un derivado o un fondo de inversión, todos son instrumentos financieros porque tienen un valor económico y cumplen una función dentro del sistema financiero. ¿Cuáles Son los Instrumentos Financieros? Los instrumentos financieros abarcan una amplia variedad de productos utilizados en diferentes contextos. De manera general, se pueden agrupar según su función y naturaleza: Instrumentos de capital Instrumentos de deuda Instrumentos derivados Instrumentos de inversión Instrumentos financieros híbridos Cada uno cumple un propósito específico: financiar empresas, generar rentabilidad, cubrir riesgos, diversificar portafolios o facilitar el flujo de recursos en la economía. Para analizarlos correctamente, es clave comprender indicadores financieros, que permiten evaluar su desempeño, riesgo y rentabilidad, como se explica en este contenido sobre indicadores financieros y su análisis: Indicadores financieros: qué son y cómo analizarlos. Instrumentos Financieros: Ejemplos Para entender mejor el concepto, veamos algunos ejemplos comunes de instrumentos financieros: Acciones: representan una participación en el capital de una empresa. Bonos: instrumentos de deuda emitidos por empresas o gobiernos. Certificados de depósito: inversiones a plazo con rentabilidad definida. Fondos de inversión: vehículos que agrupan recursos de varios inversionistas. Contratos de futuros: acuerdos para comprar o vender activos a un precio futuro. Opciones financieras: otorgan el derecho, pero no la obligación, de comprar o vender un activo. Pagarés: compromisos formales de pago. ETFs: fondos cotizados en bolsa que replican índices o sectores. Cada uno responde a objetivos distintos: rentabilidad, seguridad, liquidez o cobertura de riesgos. ¿Qué Son los Instrumentos Financieros de Capital? Los instrumentos financieros de capital representan una participación directa en el patrimonio de una empresa. Al adquirirlos, el inversionista se convierte en socio o accionista y asume tanto los beneficios como los riesgos del negocio. Principales características No garantizan una rentabilidad fija. Su valor depende del desempeño de la empresa y del mercado. Otorgan derechos económicos y, en algunos casos, derechos de voto. Ejemplos de instrumentos de capital Acciones ordinarias Acciones preferenciales Participaciones en sociedades Cuotas de fondos de capital privado Estos instrumentos son clave para empresas que buscan financiación sin endeudarse, y para inversionistas dispuestos a asumir mayor riesgo a cambio de mayores retornos potenciales. ¿Qué Son los Instrumentos Financieros Derivados? Los instrumentos financieros derivados son contratos cuyo valor depende del comportamiento de otro activo subyacente, como acciones, tasas de interés, monedas, materias primas o índices. ¿Para qué sirven? Cubrir riesgos financieros Especular sobre movimientos del mercado Proteger márgenes de rentabilidad Estabilizar flujos de caja Tipos de derivados Futuros Opciones Swaps Forwards Aunque pueden ser complejos, los derivados son ampliamente utilizados por empresas para gestionar riesgos cambiarios, de tasas o de precios. Tipos de Instrumentos Financieros Desde una perspectiva más amplia, los instrumentos financieros pueden clasificarse así: 1. Instrumentos de deuda Representan una obligación de pago futuro. Bonos Pagarés Créditos Obligaciones financieras 2. Instrumentos de capital Otorgan participación en una empresa. Acciones Cuotas de participación 3. Instrumentos derivados Basados en activos subyacentes. Futuros Opciones Swaps 4. Instrumentos de inversión colectiva Agrupan recursos de varios inversionistas. Fondos de inversión ETFs Fondos de pensiones 5. Instrumentos híbridos Combinan características de deuda y capital. Bonos convertibles Acciones preferenciales convertibles Para tomar decisiones acertadas sobre estos instrumentos, es fundamental comprender los indicadores financieros clave, tema que se desarrolla a profundidad en este artículo complementario: Indicadores financieros: todo lo que debes saber. ¿Qué Son los Instrumentos Financieros de Inversión? Los instrumentos financieros de inversión son aquellos que se utilizan con el objetivo principal de generar rentabilidad en el tiempo. Pueden ofrecer ingresos periódicos, valorización del capital o ambos. Ejemplos Acciones Bonos Fondos de inversión ETFs Certificados de depósito Inversiones estructuradas Las empresas también pueden usar estos instrumentos para gestionar excedentes de liquidez, optimizar su flujo de caja o diversificar riesgos financieros. En este contexto, los instrumentos financieros se relacionan directamente con la correcta gestión de recursos financieros, base para decisiones estratégicas empresariales: Recursos financieros y decisiones estratégicas. Cómo Open Finance Está Facilitando el Acceso a Instrumentos Financieros El Open Finance está transformando la forma en que las personas y las empresas acceden a instrumentos financieros. Este modelo permite que, con autorización del usuario, distintas entidades compartan información financiera de manera segura para ofrecer productos más personalizados, ágiles y competitivos. Gracias al Open Finance, hoy es posible: Comparar instrumentos financieros en tiempo real Acceder a productos de inversión antes reservados a grandes capitales Evaluar mejor el perfil de riesgo del usuario Diseñar portafolios personalizados Reducir barreras de entrada al sistema financiero Aumentar la inclusión financiera Las plataformas basadas en Open Finance integran datos de cuentas, ingresos, gastos y comportamiento financiero para recomendar instrumentos alineados con los objetivos del usuario. Esto se traduce en decisiones más informadas y accesibles, como se explica en este artículo sobre el impacto del Open Finance en la economía personal: Descubre el poder del Open Finance. Para las empresas, Open Finance facilita: Evaluaciones de riesgo más precisas Acceso a financiamiento más flexible Integración de productos financieros digitales Mejor gestión de liquidez e inversiones Innovación en modelos de negocio Los instrumentos financieros son herramientas esenciales para el funcionamiento de la economía y la gestión empresarial. Entender qué son, cómo se clasifican y cómo se utilizan permite a las empresas tomar decisiones más estratégicas, optimizar recursos y gestionar riesgos de forma responsable. En un entorno donde la digitalización y el Open Finance amplían el acceso a productos financieros, el conocimiento se convierte en un activo clave. Las empresas que comprenden y utilizan correctamente los instrumentos financieros están mejor preparadas para crecer, adaptarse al cambio y competir en mercados cada vez más dinámicos.