eKYC en acción: ¿Cómo optimizar la vinculación de clientes en tu organización?

En cualquier empresa, la fase de vinculación de clientes es uno de los momentos más críticos del ciclo comercial. Es el primer contacto formal entre el cliente y la organización, y suele definir el tono de la relación a largo plazo. Si este proceso es lento, confuso o inseguro, el cliente puede perder interés o confianza. Por eso, contar con una solución como eKYC (electronic Know Your Customer) puede marcar la diferencia.

El eKYC permite digitalizar y automatizar la verificación de identidad, lo que reduce los tiempos de incorporación, mejora la experiencia del cliente y garantiza el cumplimiento de normativas. Implementarlo correctamente no solo optimiza el onboarding, sino que también mejora la eficiencia operativa y protege a la empresa de riesgos innecesarios.

Un cambio en la forma en la que vinculan clientes

Tradicionalmente, la incorporación de un nuevo cliente requería formularios extensos, documentos físicos, verificaciones manuales y tiempos de espera prolongados. Esto no solo generaba fricción, sino que también exponía a las empresas a errores, suplantaciones y procesos ineficientes.

Con eKYC, este paradigma cambia completamente. Gracias al uso de tecnología de reconocimiento biométrico, validación de documentos y análisis de señales de riesgo, hoy es posible verificar identidades de forma remota, en minutos y con altos estándares de seguridad.

Beneficios clave del eKYC en la etapa de onboarding

- Rapidez y eficiencia: Los procesos que antes requerían varios días, hoy se resuelven en cuestión de minutos.

- Experiencia del cliente mejorada: Un flujo ágil y sin fricciones aumenta las probabilidades de retención.

- Reducción del fraude: La detección de patrones sospechosos disminuye el riesgo de suplantación o falsificación.

- Cumplimiento normativo: Se garantiza la recolección adecuada de datos según las regulaciones vigentes.

- Escalabilidad: La automatización permite atender un mayor volumen de solicitudes sin ampliar la estructura operativa.

Mejores prácticas para una implementación efectiva

Para que eKYC sea verdaderamente efectivo en la vinculación de clientes, es necesario diseñar flujos centrados en el usuario. Algunas recomendaciones incluyen:

- Realizar pruebas en entornos reales: Utilizar documentos válidos y escenarios diversos para validar la robustez del sistema.

- Optimizar para móvil: Muchos usuarios iniciarán el proceso desde sus teléfonos. El diseño debe ser responsivo.

- Simplificar pasos innecesarios: Un proceso de verificación extenso puede hacer que el usuario abandone. Diseña flujos ágiles, elimina fricciones y evita pedir información que no sea esencial. Mientras más directo sea el camino, mayor será la conversión.

- Adaptar el lenguaje: Instrucciones claras, sin tecnicismos, y en el idioma del usuario.

Estas prácticas garantizan que el cliente complete el proceso sin frustraciones y que los datos recolectados sean confiables.

Casos de éxito en diferentes industrias

Empresas de sectores como financiero, salud, telecomunicaciones y retail ya están utilizando eKYC para mejorar sus procesos de incorporación. Algunos beneficios observados han sido:

- Sector financiero: Reducción del tiempo de vinculación en un 80 % y aumento de la aprobación de solicitudes válidas.

- Telecomunicaciones: Mayor precisión en la verificación de identidad y disminución de líneas fantasma.

- Salud: Validación rápida de asegurados, mejorando el acceso a servicios en línea.

- Retail: Agilización del registro de clientes, reducción de fraudes en programas de fidelización y mayor confianza en las transacciones digitales.

Estos resultados demuestran que el impacto del eKYC va más allá de la eficiencia: transforma la forma en que las organizaciones se relacionan con sus clientes desde el primer contacto.

Integración con otros sistemas empresariales

Para aprovechar al máximo el eKYC, su implementación debe estar alineada con los sistemas centrales de la organización, como CRMs, plataformas de onboarding, ERPs o soluciones de atención al cliente.

Una integración fluida mejora procesos y gestión de datos validados

- Automatizar el traspaso de datos validados.

- Reducir redundancias y errores manuales.

- Activar flujos posteriores de forma automática (envío de contratos, asignación de asesores, etc.).

- Monitorear en tiempo real el rendimiento del proceso.

Medición de resultados y mejora continua

Como todo proceso digital, el eKYC debe ser monitoreado y optimizado constantemente. Algunas métricas clave a tener en cuenta son:

- Tasa de finalización del proceso.

- Tiempo promedio de verificación.

- Porcentaje de documentos rechazados.

- Nivel de intervención manual requerida.

- Incidentes o alertas detectadas.

Con esta información, los equipos pueden ajustar el flujo, capacitar mejor a los usuarios o incluso redefinir criterios de validación según el comportamiento observado.

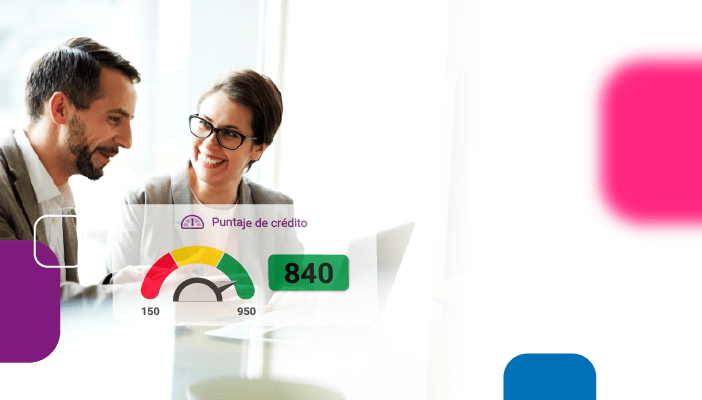

Cuando hablamos de deudas, sabemos que hay dos caminos para pagarlas: trabajando y ahorrando. En esa misma línea, los empresarios colombianos que saben lo que significan estos dos conceptos, entienden la importancia de mantener una buena salud financiera de su empresa o negocio. ¿Qué es el Puntaje de Crédito y cómo funciona?El Puntaje de Crédito es una calificación que determina la probabilidad que una persona o empresa tiene de pagar sus obligaciones. Está basada en factores como el uso y saldo de sus créditos, entre otros. En pocas palabras, las entidades financieras saben de antemano si somos buenos manejando nuestras deudas. ¡Para dejarlo más claro! El Puntaje de Crédito resume tu calidad de riesgo o la de tu empresa, según la experiencia crediticia, a través de la evaluación histórica de tus comportamientos de pago y la de tu empresa. El Puntaje de Crédito refleja qué tan bueno ha sido el comportamiento de tu empresa con relación a los créditos que tiene o ha tenido con los bancos, cooperativas y establecimientos comerciales. Si el comportamiento de pago de tu empresa ha sido impecable; obtendrá el mejor puntaje. Sin embargo, ten en cuenta que el Puntaje de Crédito se va construyendo con base a las buenas prácticas financieras que maneja tu empresa o negocio, como por ejemplo: Puntualidad en los pagos. Estabilidad de los ingresos. Adecuado uso de los cupos rotativos. Entre otros. Aunque existen muchas interpretaciones acerca de su utilidad, lo cierto es, que el Puntaje de Crédito es la mejor herramienta para la planeación financiera de una empresa. Mantener una buena calificación nos aleja de aparecer reportados de manera negativa ante las centrales de riesgo Vende tranquilo a crédito con MiDecisor Ventajas de mantener un buen perfil de Crédito en tu empresaEl score resume en un solo puntaje muchos factores de nuestro perfil de crédito, que afectan directamente nuestro nivel de atractivo crediticio y riesgo, para el mercado que lo otorga. Por lo tanto, mantenerse financieramente saludable y demostrando buenos hábitos de pago, será la puerta de entrada a las oportunidades del mercado financiero. Es por ello que vamos a mencionar algunas ventajas de mantener un buen perfil de Crédito: Abre nuevas puertas en el mercado financiero y en todas las entidades que otorgan créditos. Un Puntaje Crediticio alto te permite ahorrar dinero. Acceder a una mejor oferta de productos financieros. Entre otros beneficios. Salud financiera para fortalecer tu negocio en 3 sencillos pasos La realidad de hoy en día, dada la situación de la pandemia, es que el mercado ha tomado un impulso nuevamente para comenzar a tener un relacionamiento, Para ello, es importante que los empresarios colombianos estén preparados y aprovechen las oportunidades que se puedan presentar en el crecimiento de sus negocios y empresas. En ese sentido, qué mejor manera de hacerlo que acceder a programas de financiamiento o créditos, para poder catapultar estas oportunidades que vienen o que son esperadas para el crecimiento económico de los siguientes meses en Colombia y el mundo. Si estás en busca de préstamos como emprendedor y quisieras entender qué es lo que mejor se adapta para ti, pero al tocar la puerta de alguna entidad mencionan que debes hacer algún depósito inicial como parte del proceso para acceder al préstamo. Esto debe generar alarmas, porque muy seguramente se trata de un fraude. También podría interesarte: ¿Cómo obtener un crédito empresarial? El hacer buen uso del crédito te abre las puertas de tu empresa al financiamiento, con mejores condiciones y permite mejorar tu situación financiera y la de tu empresa a futuro. Enfócate en el destino del préstamoSabemos que hay una gran infinidad de negocios “allá afuera”. Estamos hablando desde los individuos con negocio propio, freelancers , microempresas y pymes que están buscando avanzar y conseguir negocios, como también, incrementar el volumen de ventas de sus empresas. Por consiguiente, es importante tener claridad en el por qué y para qué se necesita este préstamo: bien sea para adquirir material, maquinaria, renovaciones, etc. Te podría interesar: ¿Cómo vender a crédito con tranquilidad? ¿Cómo ajustar la característica del préstamo que estás buscando?Los negocios como pequeños restaurantes, entretenimiento, comida, etc., necesitan encontrar productos financieros que se adapten a sus ciclos de producción, en el marco de su actividad económica. Para esto, es clave hacer un buen uso de los recursos y generar una buena cultura de pago frente a las instituciones financieras, para que la empresa o negocio pueda acceder en un futuro a mejores productos financieros. Recuerda que las instituciones en general cuando observan que los clientes tienen un buen historial crediticio, ofrecen mejores condiciones. También te podría interesar: ¿Cuáles son los procesos para que tu empresa otorgue un crédito con confianza? ¿Cómo seguir manejando un financiamiento recurrente para fortalecer mi negocio?Para este punto es importante que los productos que ofrece tu empresa o negocio, tengan líneas de crédito, donde los emprendedores o trabajadores independientes puedan acceder a los recursos cuando ellos necesitan de los mismos. No se trata de que cada vez que la empresa necesite de financiamiento sea necesario ir y tocar la puerta de la entidad, para que generen nuevos recursos para tu negocio. Tener el acceso a esos productos financieros de una manera recurrente, es lo que nos puede llevar a fortalecer el negocio y “catapultarlo” en el largo plazo. Por lo tanto, hacer un uso frecuente y recurrente del financiamiento, será la herramienta clave para llevar tu negocio al siguiente nivel. Conoce el puntaje de crédito de tus clientes (Persona Natural) con MiDecisorImplementar una nueva línea de crédito en tu empresas o negocio genera algo de temor, por el simple hecho de que no sabrás si tus clientes, socios o proveedores te pagarán cumplidamente. Para ello, DataCrédito Empresas, ha desarrollado un informe digital prepago, diseñado para impulsar el crecimiento de las empresas colombianas y vender más tranquilo a crédito. Con MiDecisor en solo 3 minutos podrás conocer tu información o la de tus clientes: Conoce Puntaje de Crédito (Persona Natural). Valida la identidad del cliente persona natural o empresa. Analiza la probabilidad de pago. Valida el comportamiento de pago de tus clientes. Verifica la viabilidad del crédito y monto sugerido. Verificación de listas restrictivas. Conoce más sobre MiDecisor aquí

Actualmente las entidades que están originando crédito se encuentran en un proceso de transformación digital, el cual estuvo en parte apalancada por la pandemia Covid-19. Es por esto que las empresas tanto públicas como privadas, se han visto obligadas a implementar nuevas herramientas tecnológicas que les permitan configurar parámetros tácticos en sus políticas de originación de crédito. Conseguir nuevos clientes nunca ha sido fácil, sin embargo, hoy en día es más fácil tomar buenas decisiones comerciales en un mercado volátil de rápido crecimiento. Esto significa tener las estrategias adecuadas para sus clientes a un nivel completamente nuevo y complejo, donde el poder de los datos toma más fuerza en el otorgamiento de crédito. Desafíos del mercado para mejorar la adquisición de nuevos clientesEn el contexto y mercado actual encontramos que las empresas están requiriendo soluciones digitales que les permitan: Centralizar la información de contacto de empresas. Agilizar los procesos de adquisición de nuevos clientes. Conocer los principales cambios en la información de empresas y tomar decisiones sobre ello. Mejorar resultados financieros: aumentar productividad y utilidades. Posicionamiento y ágil transformación digital de los procesos. La adquisición de nuevos clientes y la reducción de los costos operacionales es uno de los pilares fundamentales para las empresas colombianas que venden a crédito sus productos y/o servicios. Para ello, es importante contar con herramientas tecnológicas que permitan consultar algunos datos importantes de los clientes (B2B), como por ejemplo: Razón Social Nit Dirección Teléfonos Ubicación Fecha de constitución Entre otros De igual forma, conocer el historial crediticio de tus clientes y prospectos, permite controlar y mitigar el riesgo crediticio por medio de herramientas digitales que permitan planificar y ejecutar interacciones críticas con el cliente. Conoce más aquí Principales retos en el otorgamiento de productos y servicios El gran reto financiero para las empresas dadoras de crédito es la administración del riesgo crediticio, que consiste en medir, minimizar y prevenir las pérdidas esperadas y las pérdidas no esperadas que surgen de las actividades relacionadas con el otorgamiento de préstamos en general. El riesgo de crédito se define como la posibilidad o la probabilidad de sufrir pérdidas financieras, como por ejemplo: que los clientes no paguen. Para aquellas empresas o entidades que otorgan crédito y financiamiento a Personas Naturales y Jurídicas, el riesgo de crédito se entiende como una pérdida potencial ocasionada por el hecho de que un deudor incumpla con el pago de sus obligaciones en los términos y fechas establecidas, con su acreedor o acreedores, los cuales pueden ser: bancos, entidades financieras, entidades comerciales, aseguradoras, empresas de telefonía, concesionarios, cooperativas, inmobiliarias, etc. En ese sentido, DataCrédito Experian ofrece herramientas tecnológicas con información del buró de crédito para las empresas que ofrecen este tipo de alivios financieros a personas y empresas en Colombia. Gracias a la data que aporta Datacrédito, es posible tomar mejores decisiones en función de los datos. Conoce más sobre nuestras soluciones empresariales

Una importante cantidad de Pymes no superan los 2 primeros años de vida. “Se estima que solo un pequeño porcentaje de negocios y/o empresas llega al quinto año y que alrededor del 90% no llega a los 10 años”. En esa misma línea, DataCrédito Experian viene acompañando a los empresarios colombianos con propuestas de valor que les permitan satisfacer sus necesidades, por un crecimiento sostenible y con nuevas herramientas digitales para afrontar la mitigación y prevención del fraude, reducción del riesgo crediticio y para la toma de mejores decisiones gerenciales a la hora de otorgar crédito y/o financiamiento, con herramientas digitales que soportan esto, para los negocios y empresas colombianas. Cada organización tiene diferentes características y necesidades, sin embargo, algunas serán similares a otras. Las empresas se pueden clasificar según sea su actividad económica, tamaño, capital y forma jurídica. En momentos de cambio como el que estamos viviendo, es importante saber cómo manejar el dinero adecuadamente. Para lograrlo, vamos a mencionar algunas razones principales por las que más fracasan los negocios, y de igual manera, algunos tips sobre salud financiera para mitigar esto. Ingresa y recibe una asesoría personalizada con un experto en soluciones para empresas Estas son algunas de las razones por las que más fracasan los negocios y/o empresas pequeñas: Mal manejo de las finanzas: Uno de los errores más comunes de los empresarios primerizos es no llevar un control de gastos. Procesos no establecidos: No tener orden ni planificación en su funcionamiento. Problemas en el precio y mix de productos: Un error recurrente es el poco análisis del mercado, lo cual puede llevar a malas decisiones. Personal inadecuado: Tener un equipo de trabajo poco preparado para realizar sus funciones es negativo. No adaptarse a los cambios: Muchos negocios se ven afectados por la falta de flexibilidad en su operación. ¡Realiza evaluaciones! Contar con la información anterior te servirá para realizar evaluaciones periódicas de desempeño del negocio. Para tener éxito, siempre busca mejorar y evaluar el estado de tu empresa. Te puede interesar: Conocer soluciones para el crecimiento de tu negocio 8 tips que te ayudarán a mantener tu negocio o empresa a flote Monitorea tus finanzas: Analiza muy bien las entradas y salidas de tu negocio. Hay veces que se presentan “fugas hormigas”, de las cuales muchas veces no nos damos cuenta, lo cual generará pérdidas a futuro. Evita distracciones que te alejen de tu objetivo: Si estás en búsqueda de nuevos inversionistas para tu negocio, evita aquellas reuniones donde sientas que te están haciendo perder el tiempo. Establece un plan financiero: Fíjate metas claras con respecto a la liquidez de tu empresa. Necesitas saber cuánto alcanzar de liquidez para poder mantener tu negocio a flote, es decir, ¿cuánto tienes que vender semanalmente? Enfócate en la liquidez de tu negocio: No permitas que tus vendedores sean como algunos otros, donde las dos primeras semanas no venden nada, pero antes de finalizar el mes, sí lo hacen. Desde el día uno de cada mes empieza a fijar las metas por semana. Ten un colchón financiero para emergencias e imprevistos: Contar con un respaldo económico es vital por si pasa o sucede cualquier accidente o imprevisto. Por ejemplo: Para poder mantener sueldos, cubrir gastos fijos, gastos variables y todo lo que requiere una empresa para su funcionamiento. Ponte un sueldo: Esto te ayudará a no realizar gastos excesivos e innecesarios. Toma cursos de finanzas: Muchas veces existen limitaciones (en conocimiento) para poder mantener unas buenas finanzas en el negocio. Para lograrlo, intenta capacitarte continuamente y contrata un buen equipo de finanzas. Enfócate en conseguir clientes: Consolida tu cartera de clientes, es lo que llevará a tu empresa al siguiente nivel. La cartera de clientes es lo más importante que tienes en tu negocio. ¿Estás listo/a para sacar adelante tu empresa o negocio? En DataCrédito Empresas te asesoramos en tus procesos de venta a crédito, cartera y cobranza, conoce más Con nuestras soluciones empresariales tu empresa podrás: Reportar positiva o negativamente a clientes. Conocer el puntaje de crédito y hábitos de pago de tus próximos clientes. Vender más tranquilo a crédito al tener datos de tu próximo cliente. Reducir los costos de cobros al tener un perfilamiento en ventas más adecuado.

Conclusión

eKYC no es solo una herramienta para verificar identidades. Es una solución integral que optimiza el onboarding, fortalece la seguridad, mejora la experiencia del cliente y garantiza el cumplimiento.

Implementarlo correctamente permite a las organizaciones ser más ágiles, escalables y confiables desde el primer contacto con sus clientes. En un mercado cada vez más digital, el valor de una vinculación rápida y segura es incuestionable. Y eKYC es el camino para lograrlo.